NEWS

资讯中心

农险指数保险产品数字化管理平台建设的意义简介

2023-07-12

来源:

在这个数字化的时代,农险指数保险正悄然进行着一场革命,迈向了全新的数字化管理平台。而其中,天气指数保险作为一种创新的农业风险管理工具,其数字化管理平台的建设具有重要的意义。

本文将介绍农险指数保险数字化管理平台的意义,包括提升效率、优化服务、实现风险监控和数据分析等方面。

随着各种各样的农险指数产品在各地落地,如何对这些产品进行管理,尤其是在以下两个方面进行管理,成为了紧迫问题:

1)如何在大量产品落地的情况下,对业务流程通过自动化手段进行提效,同时提升业务精准度和可靠度,以及对业务表现进行预期管理。

2)如何监控和管理累计风险,确保在极端情况下总体风险可控。

农业是一个受天气、市场波动等多种因素影响的行业,农民在种植过程中常常面临着产量损失、市场价格下跌等风险。为了保护农民免受这些风险的影响,农险指数保险应运而生。

在农险领域的指数保险主要分为天气指数保险和价格指数保险两大类。此外,还存在其他类型的指数保险,例如地力指数保险等。天气指数保险是以国家备案的气象站点数据建立指数,用作赔付计算的依据。而价格指数保险则以农产品具备公信力的市场价格建立指数,作为赔付计算的依据。

目前,在我国,已经推出了各种类型的指数保险,涵盖了农林牧渔的各个领域。特别是针对地方特色农产品,如南方岭南水果、华中地区的水产养殖、陕西的苹果和内蒙的畜牧业等,已经实施了多种指数保险产品。这些产品中,不乏年保费超过千万甚至亿级的大型项目。

这些丰富多样的指数保险产品为农民提供了更全面的风险保障,同时也为保险公司提供了业务拓展的机会。通过采用指数保险,农民可以根据实际情况选择适合自己的保险方案,更好地管理农业风险。而保险公司则能够通过指数保险的精确计算和风险分散,提供更准确的赔付和更稳健的业务模式。

指数保险的不断创新和发展,为我国农业保险行业带来了新的活力。随着技术的进步和数据的不断积累,我们可以预见,指数保险将继续在农险领域发挥重要作用,为农民和保险公司带来更多的好处和机遇。

数字化管理平台的建设为农险指数保险带来了创新的驱动力,旨在满足客户的个性化需求,并提升用户体验。通过数字化平台,保险公司能够以更便捷、高效的方式与客户进行互动,为他们提供全方位的自助服务。

数字化平台为客户提供了自助服务的便利。农民可以随时随地通过平台查询保单信息、了解保险条款、提交理赔申请等。无需繁琐的人工操作和等待,他们可以通过几个简单的步骤就完成所需的服务,节省了时间和成本。数字化平台如同一位虚拟的客服人员,始终为客户提供着方便快捷的服务。

数字化平台支持个性化定制的服务。平台可以根据农户的具体需求和风险情况,提供个性化的保险产品和服务。农户可以根据自己的农作物种植情况、地理位置等因素,灵活选择保险金额、指数阈值等参数,实现更精准的风险管理。数字化平台如同一位个人化的顾问,根据客户的需求和特点,量身定制出最适合的保险方案。

数字化平台实现了快速理赔服务。通过自动化的理赔流程、在线提交理赔申请和电子化的文件处理,保险公司能够迅速处理和结算理赔请求。这大大加快了理赔的速度和准确性,减少了繁琐的纸质工作,提高了客户的满意度。数字化平台如同一位高效的助手,帮助客户解决问题,并尽快给予相应的支持和赔偿。

数字化管理平台的创新驱动,将农险指数保险带入了一个全新的时代。客户享受到了更便捷、个性化的服务,满足了他们多样化的需求。数字化平台成为了一座桥梁,连接着保险公司和客户之间的沟通和互动。在这个数字化时代的引领下,农险指数保险行业正以更开放和智能的姿态,为客户创造更美好的保险体验。

通过建设数字化管理平台,农险指数保险实现了对风险的实时监控和数据分析,为保险公司提供决策支持和业务优化的依据。在大量产品落地的情况下,可以通过自动化手段提高业务流程效率,同时提升业务精准度和可靠度,以及预期管理业务表现。另外,监控和管理累计风险,确保在极端情况下总体风险可控也十分重要。举例来说,某保司通过数字化管理平台"指针2.0"的创新建设,成功探索了高质量的实践方法。

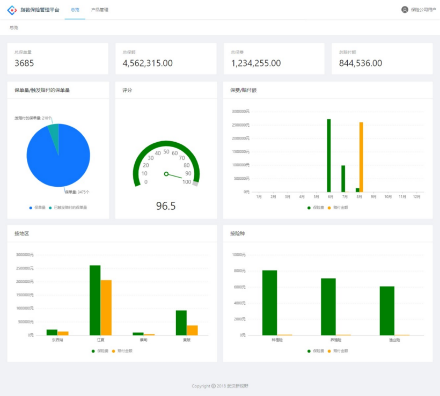

图1所示为“指针2.0”总览页示意图

针对农险指数产品的归口管理和提高效率确实是一个重要的问题。某保险公司通过构建数字化管理平台,成功提高了众多指数产品的管理效率,并增加了产品管理的准确性。通过将指数产品保单与数字化平台对接或导入,该平台实现了对产品实时数据的多维度分析和展示功能。这样一来,可以实现多品类和多分支机构产品的集中化和自动化管理,从而更好地监控和控制农险指数产品的运营情况。这样的数字化平台可以为保险公司提供更准确的数据洞察和决策支持,帮助提高业务效率和管理水平。

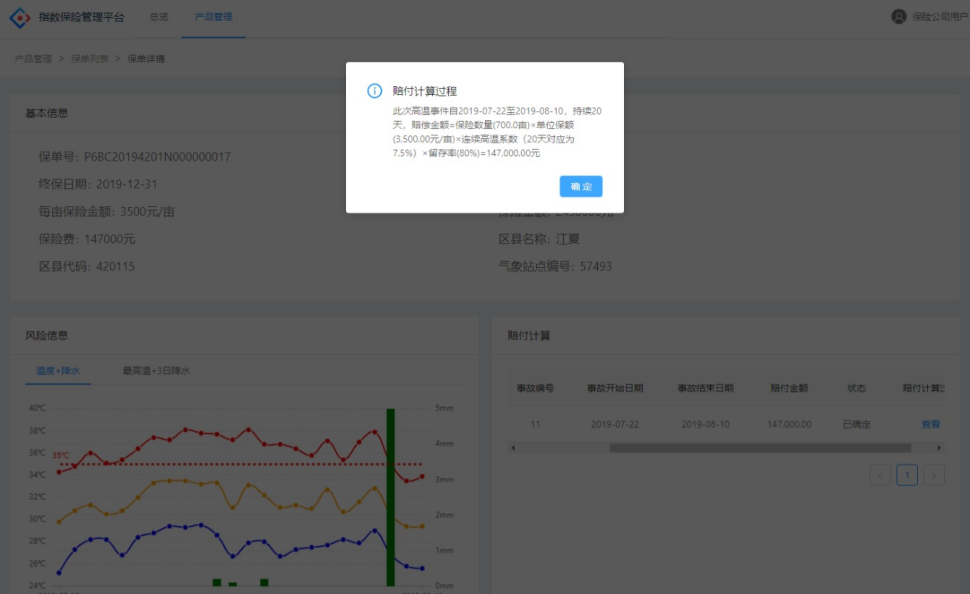

通过实时数字化平台,可以对每个保单进行管理,清晰呈现每一保单的理赔计算过程,并实现自动理赔。这不仅大大降低了理赔人员的工作量,提高了准确度,还增强了数据的自主性,减少了理赔争端的可能性。同时,由被动状态转化为主动状态,能够自主证明数据,实现理赔计算的自动化和清晰明了,并提供对数据的主动证明。

图2 指数产品管理平台“指针2.0”逐保单赔付计算示意图

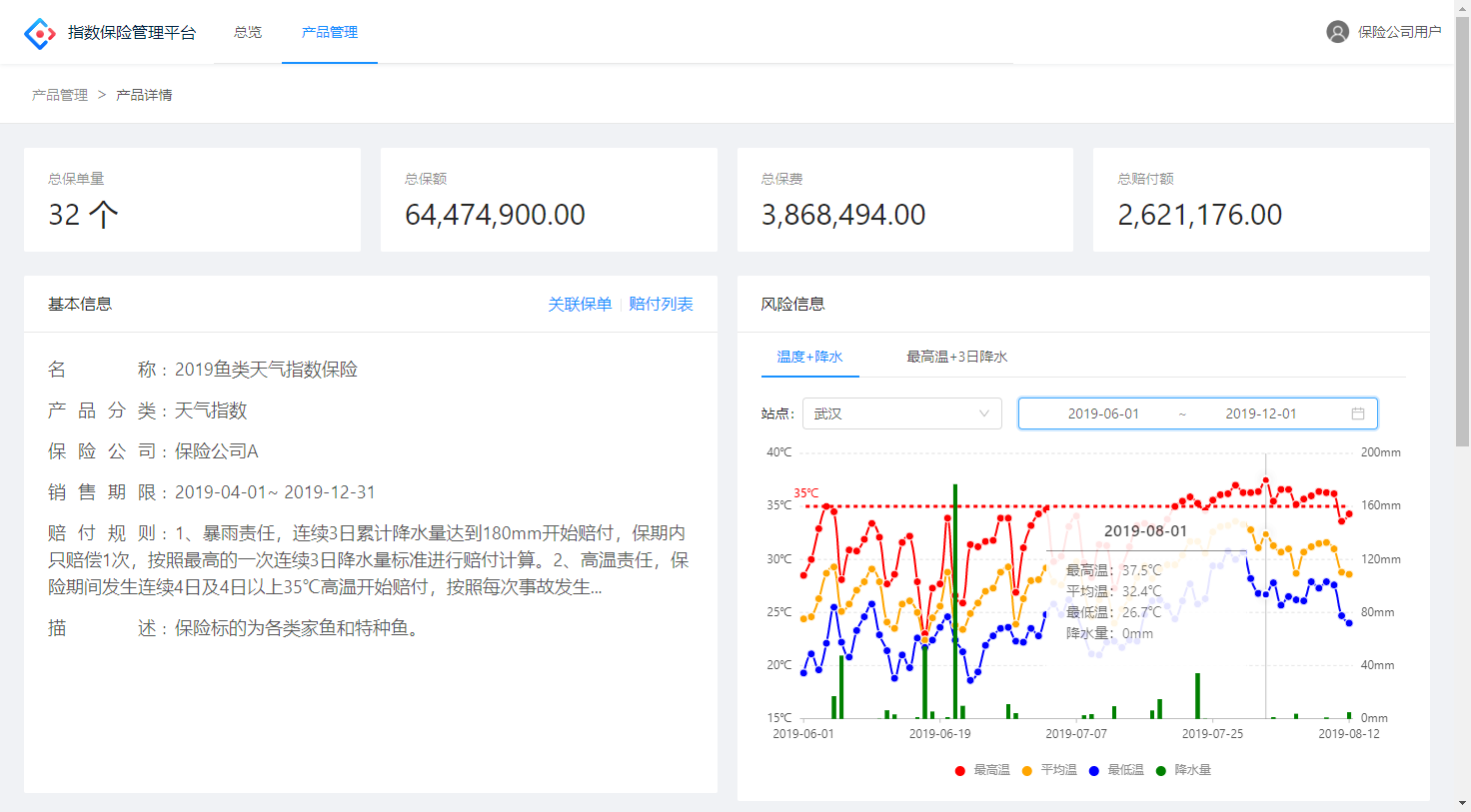

某保司平台集成了指数预测模块,可以进行中短期和临期损失预测,为决策提前做好准备,并提早控制风险,提供实时的数据依据。这样做具备了量化管理能力,真正做到了对预期赔付的管理。

图3 指数产品管理平台“指针2.0”损失预测和预警示意图

指数保险产品具备低成本和清晰的赔付计算等优点,但也存在一个被忽视的风险:大量指数保险产品风险的关联性导致累计风险的增加。例如,某保司可能有多个高温险指数产品,在不同分支机构销售和管理,一旦大面积高温天气发生,这些机构所在区域的所有高温指数产品可能同时触发,引起大面积、高额度的损失赔付。这种关联性风险常常被忽视,但对于在创新性前沿并大量推出创新产品的机构来说,是非常重要的风险点,需要高度关注。通过数字化管理平台可以多维度分析关联性风险并管理累积风险,为再保险安排的结构设计和定价提供量化基础。

数字化管理平台的建设使得农险指数保险行业迈入了一个全新的阶段。实时监控和数据分析的利器,使得保险公司能够更加敏锐地洞察市场动态和风险趋势,灵活调整策略。数字化平台为保险业带来了更多的智能和效率,为保险公司的决策提供了可靠的支持和指导。

农险指数保险作为一种创新的保险形式,为农民提供了可靠的保护措施,减轻了他们面临的经济压力。数字化管理平台的创新建设为农险指数保险带来了新的机遇和挑战。客户通过数字化平台享受到了更便捷、个性化的服务,满足了他们多样化的需求,提升了用户体验。同时,数字化平台实现了对风险的实时监控和数据分析,为保险公司提供了决策支持和业务优化的依据。数字化管理平台的建设不仅是农险指数保险行业的发展趋势,也是保险业整体数字化转型的重要组成部分。在数字化时代的引领下,农险指数保险行业将迎来更广阔的发展空间,为客户提供更安全、可靠的保险服务。

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939