NEWS

资讯中心

雇主责任险:保护企业与员工的双重盾牌

2026-06-04

来源:

作为企业雇主,您有没有想过:如果明天您的员工在车间操作机器时意外割伤手,或在送货途中不幸遭遇车祸,您的公司要赔多少钱?

很多人以为只要给员工投保了工伤保险就可以高枕无忧,但现实往往更复杂——法院可能最终判决企业额外赔偿几十万,而这些钱,工伤保险一分不报。

这时,一张看似不起眼的保单——雇主责任险保单,就成了企业的“救命稻草”。

它不仅是企业现代化风险管理的重要工具,更是雇主对员工负责任、企业对社会尽义务的体现。今天,我们就来系统聊聊这张被严重低估的企业“护身符”——雇主责任险。

part.1

雇主责任险的概念

及其与商业险的区别

雇主责任险的定义:

雇主责任险(Employer Liability Insurance)是指被保险企业所雇佣的员工,在工作中遭受意外或罹患与业务有关的职业病,导致伤残或死亡时,保险公司在约定限额内,替代企业承担依法应赔付的医药费和经济赔偿。

理赔顺序一般是:先走工伤保险,再走雇主责任险补足差额。

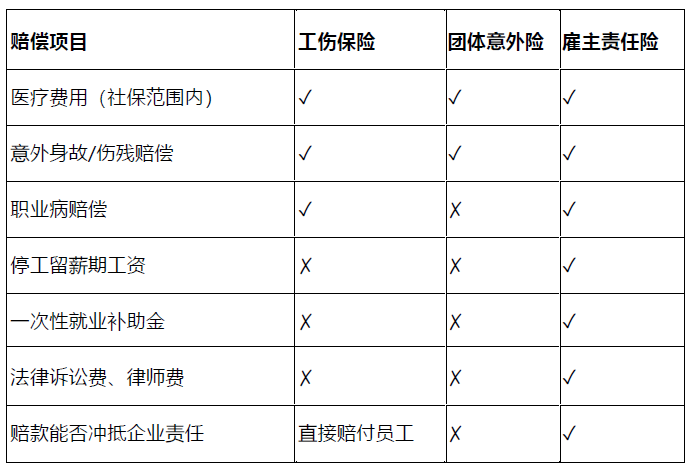

雇主责任险与工伤保险、团体意外险的本质区别:

①工伤保险——"保命线",解决的是基础合规

①工伤保险——"保命线",解决的是基础合规

工伤保险是国家强制的社会保险,覆盖基础医疗和伤残补助。但它的局限也很明显:不包含精神损害赔偿、误工费差额、法律诉讼费等。

如果企业只有工伤保险,那些"保障缺口"的费用,老板只能自掏腰包。

②团体意外险——"员工福利",但不能替企业挡责任

团体意外险是给员工的福利,理赔款直接打给员工本人;但注意,它并不能抵减企业的法定赔偿责任。

这就容易出现一种尴尬局面:员工拿了保险公司的几万块,转身仍然可以依法向企业索赔几十万。企业"既交了保费,又赔了大钱",陷入双重损失。

③ 雇主责任险——"防洪坝",专为企业兜底

雇主责任险才是企业真正意义上的"护身符"。当工伤保险赔付不足,或者产生法律纠纷、诉讼费用时,雇主责任险能够将企业要承担的法定责任(包括停工留薪期工资、一次性就业补助金、诉讼费等)全部兜底。赔款直接打给企业,真正堵住了工伤保险的"责任缺口"。

构建企业用工风险的双重防线

工伤保险是法律底线,团体意外险是员工福利,雇主责任险才是真正保护雇主的。企业若想真正规避用工风险,工伤保险+雇主责任险是缺一不可的组合。前者是合规入场券,后者是风险防火墙。

part.2

从“可选项”到“必选项”

雇主责任险的市场演进与战略价值

随着用工环境日益复杂、法律体系不断完善,以及劳动者维权意识显著提升,雇主责任险正从一项"锦上添花"的补充保障,快速转变为现代企业合规经营的"刚需配置"。

法律风险已无法回避

《工伤保险条例》虽为员工提供了基础保障,但其赔付范围有限。一旦发生工伤事故,若企业存在管理疏漏(如未提供安全培训、未配备防护设备等),员工仍有权依据《民法典》第1191条向雇主主张民事赔偿——这部分责任,工伤保险不覆盖,但雇主责任险可以兜底。

《工伤保险条例》虽为员工提供了基础保障,但其赔付范围有限。一旦发生工伤事故,若企业存在管理疏漏(如未提供安全培训、未配备防护设备等),员工仍有权依据《民法典》第1191条向雇主主张民事赔偿——这部分责任,工伤保险不覆盖,但雇主责任险可以兜底。

近年来,多地人社部门和法院在判例中明确强化了用人单位的安全保障义务,企业面临的法律追责风险显著上升。司法实践中,法院常支持员工主张"超出工伤保险范围"的合理赔偿,这意味着即使企业合规缴纳了社保,仍可能面临数十万元的额外赔偿责任。

市场在“用脚投票”

近五年来,雇主责任险保费年均增速超过20%,尤其在制造业、建筑业、物流、餐饮等行业,投保已成为行业惯例。

近五年来,雇主责任险保费年均增速超过20%,尤其在制造业、建筑业、物流、餐饮等行业,投保已成为行业惯例。

更值得注意的是,越来越多地方政府将雇主责任险纳入"安全生产责任体系"推荐清单,部分地区甚至在招投标、园区入驻等环节将其作为企业风险管理能力的重要参考指标,进一步推动了其从"可选项"向"必选项"的转变。

不止于事后补偿,更是战略性风险管理工具

从战略价值来看,雇主责任险的意义远不止于事后补偿。首先,它能有效转移高额赔偿风险,一次严重工伤可能带来数十万元甚至上百万元的赔偿,而一份几十至几百元的保单即可有效对冲;其次,完善的保障体系有助于提升员工安全感与归属感,主动为员工配置全面保障,传递出"公司在乎你安全"的信号,在制造业、物流、餐饮等高流动率行业,这种关怀能显著降低离职率;最后,在ESG(环境、社会、治理)理念普及的今天,健全的员工保障机制已成为企业社会责任的重要体现,有助于彰显企业合规形象,提升品牌美誉度。

从战略价值来看,雇主责任险的意义远不止于事后补偿。首先,它能有效转移高额赔偿风险,一次严重工伤可能带来数十万元甚至上百万元的赔偿,而一份几十至几百元的保单即可有效对冲;其次,完善的保障体系有助于提升员工安全感与归属感,主动为员工配置全面保障,传递出"公司在乎你安全"的信号,在制造业、物流、餐饮等高流动率行业,这种关怀能显著降低离职率;最后,在ESG(环境、社会、治理)理念普及的今天,健全的员工保障机制已成为企业社会责任的重要体现,有助于彰显企业合规形象,提升品牌美誉度。

part.3

科技赋能

雇主责任险正在从"被动赔付"走向"主动防控"

相较于传统认知里的"出了事才找保险",如今雇主责任险的服务生态正在被科技重新定义。

通过大数据建模与智能核保系统的深度应用,保险服务正从"事后补救"转向"事前预防"。API系统直连技术让企业投保、保单批改、理赔申请等环节都能在线完成,响应速度从过去的数天缩短至分钟级。顶尖精算团队提供的底层支持,能够实时分析企业用工数据,预测潜在风险点,为企业提供个性化的保障方案。特别是在1-3类职业风险人群中,标准化方案的快速落地,让中小企业也能享受到科技带来的保险红利。

未来,随着物联网设备与人工智能技术的进一步融合,雇主责任险将向"智能化风控"阶段迈进。通过实时监控作业环境、分析员工行为数据,系统能够主动识别安全隐患并发出预警,真正实现从"被动赔付"到"主动防控"的战略转型,在为员工安全构筑起一道数字防护的同时,也实实在在的降低了企业的风险管理成本。

part.4

结语

站在2026年这个科技与政策双轮驱动的节点来看,雇主责任险已超越传统保险产品的范畴,升级为企业风险管理的战略性工具。

站在2026年这个科技与政策双轮驱动的节点来看,雇主责任险已超越传统保险产品的范畴,升级为企业风险管理的战略性工具。

科技的进步让保险服务从"事后补救"走向"事前预防",通过大数据、AI和物联网技术构建起智能化的风控体系;而政策环境的持续优化则将雇主责任险推升为企业合规经营的"刚需配置"。

面对用工环境日益复杂、风险形态更加多元化的当下,未雨绸缪已成为明智企业的共同选择。配置一份优质的雇主责任险,不仅是对员工安全的郑重承诺,更是对企业可持续发展的战略投资——它既能有效转移高额赔偿风险,又能提升员工归属感,还能彰显企业社会责任形象,实现风险防控、人才留任与品牌建设的多重价值。

参考文献

1、2025年中国保险市场发展趋势与雇主责任险保障机制升级2025年中国保险市场发展趋势与雇主责任险保障机制升级_产业分析_市场调查_今日观报网-今日观报媒体中心官网

1、2025年中国保险市场发展趋势与雇主责任险保障机制升级2025年中国保险市场发展趋势与雇主责任险保障机制升级_产业分析_市场调查_今日观报网-今日观报媒体中心官网

2、新规落地!雇主责任险取消两大核心附加责任新规落地!雇主责任险取消两大核心附加责任

3、推动雇主责任险充分发挥作用【社评】推动雇主责任险充分发挥作用-工人日报-中工网

4、强化雇主责任保险保障功能,北京金融法院发布中小企业、劳动者权益保护“大礼包”强化雇主责任保险保障功能,北京金融法院发布中小企业、劳动者权益保护“大礼包”

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939