NEWS

资讯中心

企业财产保险安排之:物流地产行业

2022-02-28

来源:

五洲

企业财产保险安排之:物流地产行业

物流地产最早起源于二十世纪八十年代,美国物流地产巨头普洛斯公司率先提出这一概念。普洛斯对物流地产的解释是:根据客户的需求,选择合适的地点,建设、运营与管理专用物流设施,并且采用本地与全球的专业技能开发物流配送设施,与客户(比如制造商、零售商、物流公司等)建立密切的合作关系,为其在合适的时间与合适的地点,提供合适的现代物流设施和专业的物业管理服务,实现货物从供应地向接收地的流通。因此,物流地产是经营专业现代化物流设施的载体,是物流行业与地产行业相结合的功能性工业地产。

物流地产服务功能涉及地产业、仓储业、交通业、邮政业,同时具有跨地区的网络化特征,这决定了该行业的交叉性和复杂性。物流地产服务于国民经济各个领域,构筑起第二产业与第三产业的桥梁。物流地产的发展对于推动我国经济快速有序发展意义重大。

现代物流地产的范畴包括物流园区、物流仓库、配送中心、分拨中心等物流业务的不动产载体。

(1)地产企业主导模式

地产企业建设或者购买满足客户需求的物流设施,再向客户提供租赁服务。其投资收益主要来自租金收入、物业管理服务费等。此模式的优势在于地产企业更擅长前期基建阶段的各项工作,项目开发建设效率更高,物业服务体系往往也更加成熟和专业。

(2)物流企业主导模式

物流企业可结合自身业务需求,对物流地产进行有效的规划与设计。持有物流地产过程中,物流企业可以部分自用满足自身物流业务的需要,部分对外租赁。此模式的优势在于物流企业在配备物流设施与物业服务方面更了解也更能有针对性地满足自身及客户需求。

(3)地产企业与物流企业合作模式

此模式下,地产企业负责项目开发,项目建成后转租物流企业;而物流企业租赁园区,负责运营和管理。例如2017年碧桂园与中集集团就中集企业产城业务板块签署增资协议,未来碧桂园将就中集有价值的存量土地资源,以合作开发的形式整合项目实施落地。

(4)地产企业与电商企业合作模式

地产企业在这类合作中发挥在园区投资建设、招商引资上的优势,电商企业则凭借其庞大的商户资源和良好的客户口碑,以达到园区招商及品牌集聚的效果。例如荣盛发展2017年与菜鸟网络签订了战略合作,在此次合作中荣盛兴城负责园区一级开发并推进土地供应,并在项目建设过程中和项目落成后负责协助菜鸟网络;而菜鸟网络则在物联网、云计算、网络金融、电商平台整合构建等多方面都具有优越资源。

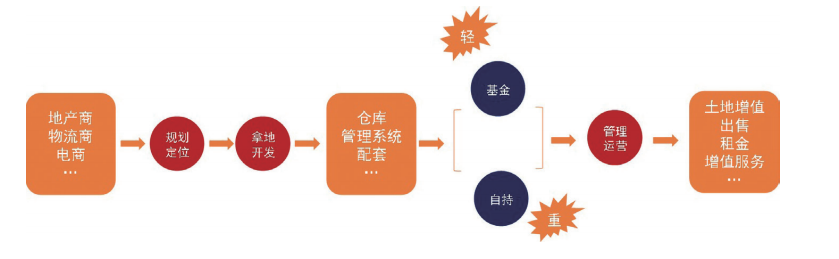

物流地产运作模式(来源:中指研究院)

物流地产行业的发展趋向于集约化与协同化的发展,集中表现在物流园区的建设。将多个物流企业集中起来,发挥整体优势和规模优势,实现物流运营的专业化和科学化。同时,这些企业可共享一些基础设施和配套服务设施,从而降低运营成本,达成规模效益。

物流地产的规模化与网络化的建设得到越来越多的物流地产投资商的重视。以全球物流地产业巨头普洛斯为代表,在全球范围内建设物流仓储设施,并构建全球化的物流地产网络,能够实现全球范围内的货物精准、高效流通。

由于物流行业处理量大、流程相对标准化的特点,智慧化、自动化手段可以大幅提升物流地产运营效率,降低经营成本,因此智慧物流地产将成为行业发展趋势。近两年智慧物流基础设施建设发力,智慧物流园区、智慧港口、智能仓储基地、数字仓库等一批新基建投入,促进“通道+枢纽+网络”的物流基础设施网络体系加快布局建设。

物流地产的建筑物、附属设施设备及其保管存储的大量货物为其主要的风险标的,应当购买企业财产类保险以转移风险。根据我们对物流地产行业的研究和保险赔案处理的经验,物流地产的主要风险可总结如下:

|

•物流地产的建筑物,面临自然灾害、意外事故对其建筑物本身造成损坏和灭失的风险 |

|

•物流地产通常拥有较多的机器设备,包括热力设备、制冷设备、供水设备、传输设备、供配电设备、通风设备、信息系统、消防设备、分拣设备等等,面临着机器设备损坏和灭失的风险 |

|

•物流地产业主的收入基本上为向租户收取的租金及物业管理费,因此在物流地产由于任何原因无法正常营业时,面临着毛利润损失的风险 |

|

•物流地产最大的特点是,其存放了大量品类繁杂的第三方货物。业主最重要的职责是为第三方租户保管货物,确保租户的货物安全。如果发生任何事故,造成了货物损失,都可能面临着第三方货主向其索赔的风险 |

我们对物流地产的主要风险及对应的保险险种解决方案总结说明如下:

风险1:物流地产业主的建筑物及土建结构物、装修装饰、办公设施、机器设备等由于地震、台风、暴雨等自然灾害及火灾、爆炸、碰撞、水损、盗抢等意外事故导致的损失风险。

适用险种:财产一切险

投保标的:以物流地产全部财产的重置价值投保。

风险2:物流地产业主的机器设备,包括热力设备、制冷设备、供水设备、传输设备、供配电设备、通风设备、通讯设备、消防设备、分拣设备等等面临的由于设计、制造或安装错误、技术人员操作错误和技术不善等内因造成的损失风险。

适用险种:机器损坏险

投保标的:以物流地产全部机器设备的重置价值投保。

风险3:物流地产由于发生严重的自然灾害、意外事故或机器损坏导致无法正常营业,进而导致的业主的租金、物业管理费的损失风险。

适用险种:营业中断险

投保标的:以毛利润投保,或以租金及物业管理费收入投保。

风险4:物流地产营运过程中对第三方人员、非仓储财产造成的损失风险;对业主保管的第三方货物,由于任何意外事故发生,导致的货物损失风险。

适用险种:公众责任险、财产一切险

投保标的:对第三方人员、非仓储财产以约定的责任限额投保;对于第三方货物,以保险期限内第三方货物的峰值价值或约定的责任限额投保。

物流地产的第三方货物数量较大、价值较高、货物出入库频繁,业主对租户财产的保管责任风险较高,为保险市场谨慎承接的风险。一般来说,我们可以尝试通过公众责任险或者财产一切险两种方案来予以保障。根据最新的保险市场动态和承保偏好,通过公众责任险承保和通过财产一切险承保这两种方案的具体解决办法和各自的特点及问题可以简要总结如下。

- 投保和理赔程序较为简单。

- 不会存在重复保险的问题。

- 由于此种承保情形既往赔付记录较差,一些保险公司无法接受此方案。能够接受此方案的保险公司往往单独设置针对第三方货物的子限额,并收取高额的保费。

方案2:财产一切险

- 投保时需要预估第三方货物的峰值价值并尽可能足额投保。

- 可能会与租户自己的财产险有重合的地方,应考虑设置为底层保单,发生损失后优先赔付。

- 发生事故后,不论业主是否有责任,均可予以赔偿,但保单设计需特别考虑对其他责任方的追偿问题。

- 由于适用于财产一切险的费率,保费较为合理,但通常会设置较低的货物火灾、爆炸等的子限额。

近年来,中国冷链物流市场处于快速成长期。冷库对温度、湿度控制的要求非常高,其风险远高于常规仓库。

首先,冷库的机器设备数量和复杂度高于常规仓库,机器损坏风险高;其次,一旦供配电设备、制冷设备发生任何事故,对温度敏感的生鲜食品、医药等货物将遭受大规模严重损失;此外,冷库运营期的火灾风险也显著高于常规仓库。因此,对于单一冷库,保险市场承保往往非常谨慎。

在安排冷库的保险时,建议将冷库与常规仓库打包统一安排,并安排保险公司现场考察风险,积极引导投保人做好防灾防损的措施。如若保险公司在查勘后,认为风险状况不佳,会考虑大幅度提升冷库项目的各险种费率。同时,对于冷库中储存的货物,保险公司将在承保方案中进一步降低赔偿限额或增加保费。

物流地产这个新兴行业近些年在我国的迅猛发展,对物流地产行业风险管理和保险安排也提出了更高、更全面、更体系化的要求。五洲保险经纪在为众多物流地产企业提供保险和风险管理服务的基础上,分析总结了以上物流地产面临的主要风险、保险解决方案及各险种安排时可能遇到的问题,以供大家参考、探讨和指正。专业人做专业事,五洲保险经纪期待与物流地产客户共同成长。

关于物流地产及其他企业财产保险的任何问题,欢迎联系cs@chinacib.com、chenziang@chinacib.com,谢谢。

智慧物流遇上地产,碰出怎样的火花?

2021年中国物流地产行业市场竞争格局及发展趋势分析

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939