NEWS

资讯中心

MGA(保险授权承保):昨天,今天,明天

2020-10-15

来源:

什么是MGA(保险授权承保)

Meaning

MGA,ManagingGeneralAgent,中文意思是保险授权承保,对大多数人,包括很多保险业内的同仁来说,可能都比较陌生。根据国际风险管理协会(IRMI)的定义,MGA是由保险人授予核保权限的,特定的保险经纪人或代理人,并且可以代表保险人协商、签署、管理保险合同。其中,最为关键的一点,也是MGA有别于常规的保险经纪人或代理人的一点是,MGA根据其与保险人签署的授权协议,拥有保险人授予的核保权限。所以,被保险人或者市场上常规的保险经纪人或代理人,在得到MGA的承保确认后,保险合同就正式成立了。

Meaning

MGA,ManagingGeneralAgent,中文意思是保险授权承保,对大多数人,包括很多保险业内的同仁来说,可能都比较陌生。根据国际风险管理协会(IRMI)的定义,MGA是由保险人授予核保权限的,特定的保险经纪人或代理人,并且可以代表保险人协商、签署、管理保险合同。其中,最为关键的一点,也是MGA有别于常规的保险经纪人或代理人的一点是,MGA根据其与保险人签署的授权协议,拥有保险人授予的核保权限。所以,被保险人或者市场上常规的保险经纪人或代理人,在得到MGA的承保确认后,保险合同就正式成立了。

在英国,特别在劳合社市场上,MGA传统上被称作Coverholder,即,根据其与辛迪加管理人(ManagingAgent)签署的授权协议,拥有相应的核保权限。

除了MGA以外,还有一个类似功能的保险授权,叫MGU(ManagingGeneralUnderwriter),市场上曾经有人认为MGA与MGU有所不同:一个有保险理赔权限,另外一个则没有;或者一个专注于财产险的授权,另外一个则专注于人身险的授权。但现在市场上主流的看法是,MGA与MGU功能上并没有显著区别,只是由于习惯,称呼不同罢了。

MGA的起源

Origin

具有MGA雏形的经纪人最早可以追溯到19世纪,随着工业革命的深入和信息交流水平的提高,欧洲大陆的一些保险巨头有条件,也有意愿在整个大陆开展业务,但这些保险人并不愿意在每个地方,特别是在一些偏远地区或者某个相对独立的小镇,都花费大量的成本设立分支机构或成立新的保险公司,于是MGA就逐渐衍生出来,在某个特定区域为保险人承接保险业务,出具保险凭证,甚至提供保险理赔服务等。

从1990到2000年代以来,大量MGA成立,这时MGA的作用就更加多元化,有些MGA帮助保险人在不同地区拓展业务;也有些MGA具备某个行业的专业知识,而这些专业知识对保险人来说比较陌生,于是这些MGA就运用其专业知识为保险人提供核保服务;还有一些MGA则成为保险人试验新产品的基地,就是说保险人可以通过MGA试验新产品的市场接受度,核算承保利润,以便判断后续是否应该大规模推广。

从MGA自身的角度分析,MGA往往可以取得多家保险人,不同产品的核保授权,然后MGA可以把这些产品进行有机组合,针对一些目标客群推出定制的保险产品,更加贴近客户的实际需求,这也是MGA上个世纪末本世纪初以来大规模发展的原因之一。

当下的MGA市场

Market

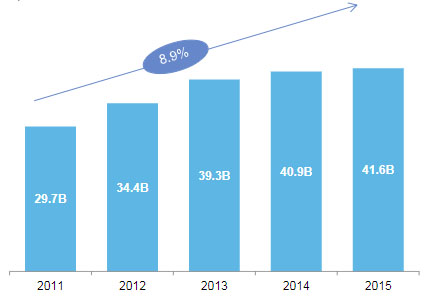

根据统计,不包括劳合社市场上的Coverholder,MGA在全球范围内贡献的保费规模自2011年以来持续增长,2016年MGA贡献的总保费达到424亿美元,而2018年的MGA市场规模则几乎是2011年市场规模的2倍。

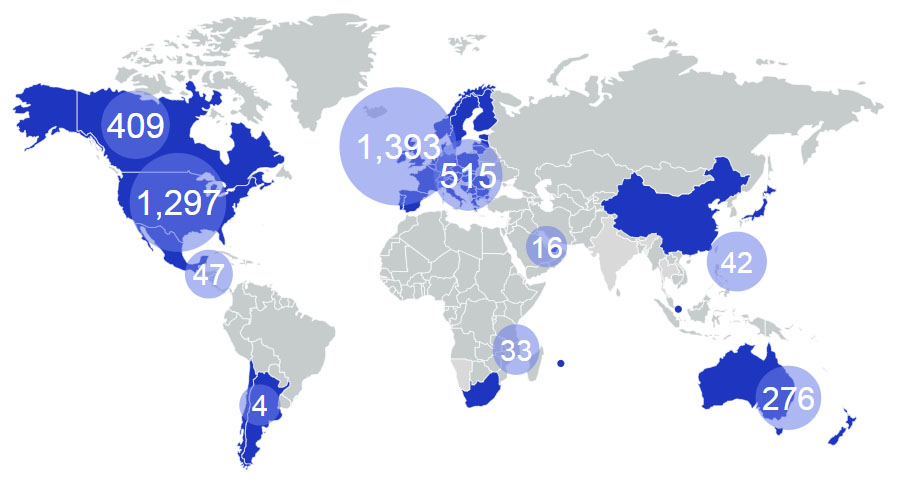

正如前面介绍的,在劳合社市场上,习惯上把MGA称作Coverholder,目前整个劳合社市场上共有4,032个Coverholder,分布在全球各地。其中,英国本土的劳合社Coverholder最多,有1,393个;其次是美国,有1,297个;然后是欧洲大陆和加拿大,分别是515个和409个。在亚太地区,澳洲和新西兰的劳合社Coverholder数量最多,共有276个;中国的首家劳合社Coverholder是五洲保险经纪,从2017年开始正式开展业务。

从保费规模来看,劳合社市场在2020年的全部保费中有超过30%的保费是通过劳合社Coverholder产生的,达98.4亿英镑,即,约136亿美元。

所以,全球整体来看,粗略估计MGA贡献的总保费规模约在700亿美元以上。

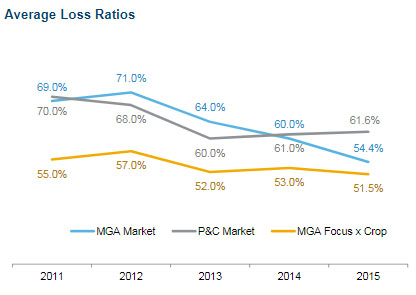

如果分析赔付率,我们会发现MGA业务(不包括农险)的赔付率整体上要优于常规渠道的财产险责任险的赔付率。如下图,在2015年,常规渠道的保险人的赔付率是61.6%;而业务主要依靠MGA(超过75%)的保险人的赔付率是54.4%;如果不包括农险,业务主要依靠MGA(超过75%)的保险人的赔付率则会更优,只有51.5%。

MGA的未来发展

Further Development

Further Development

新冠疫情

新冠疫情爆发后,和大多数行业一样,各地的MGA也受到了不同程度的冲击,MGA的新增数量有所减缓。不过有个有趣的现象,就是MGA贡献的保费在市场总保费中的占比在新冠之后反而有所增加。据此,很多业内资深人士分析,与大型的保险公司不同,MGA规模较小也就更加灵活,能够更加快速地进行自我调整,适应并满足市场需求的改变。因此,新冠疫情或者将来可能发生的其他突发状况,给MGA带来挑战的同时可能也带来了更多的机遇。

科技

科技无疑是MGA未来发展最重要的助力之一。例如,很多MGA开发了自己的网络平台,于是,MGA就可以在这个平台上向客户介绍保险产品,在线报价并出单,而很多保险公司,特别是财产险公司并没有类似功能的网络平台。另外,通过MGA的这些网络平台,一些原来只经营再保业务的再保险公司,也有机会进入直保市场,向直接客户,特别是个人或中小型客户,提供保险产品与服务。

随着科技的发展,一些以往未曾涉及的风险也逐步产生,例如网络安全,物联网,生命科学,手术器械,人工智能等,当为这些风险提供保险服务时,保险公司会发现他们缺乏相关领域的专业知识,很难完成核保工作,于是需要相关行业背景的MGA提供帮助,这一点已经在网络安全(CyberRisk)领域有所体现。

资本

从所有权的角度进行分类,有保险经纪人所有的MGA,也有保险人所有的MGA,更有独立的MGA。通常来说,运营一家保险公司或保险经纪公司需要满足更多的合规要求,对保险人或再保人来说,还要提供很高的资本金。所以,对于有意参与保险行业的企业或资本而言,设立或者收购一个MGA则非常有吸引力,可以快速而且有效地参与保险行业。事实上,在国外MGA的发展历史中,发生了很多MGA的收购或并购案例。

在保险业内,很多保险经纪人,保险人,特别是再保人,往往对拥有一个MGA非常渴望,因为MGA可以帮助保险经纪人延伸对客户的服务链,同时增加佣金收入;帮助保险人以较小的代价尝试新市场,或者新产品;帮助再保人接触直保客户,参与直保市场。

参考资料:

The growing role of MGAs in Asia, by Paul McNamara, Asia Insurance Review, Apr 2021

The growing role of MGAs in Asia, by Paul McNamara, Asia Insurance Review, Apr 2021

What is an MGA, by Alicja Grzadkowska, Insurance Business, 05 Nov 2018

Insurance 101: What is An MGA? by Regina Stephenson, July 14, 2021

Independent MGAs: The Future of Underwriting or a Flash in the Pan? by Peter Ward & Ashish Khanna, October 24, 2019

MGA Market 2021, by Nick Wright, Right International 2019: Managing General Agents - The Super Model of the Insurance Industry, by Insurance Research, Conning Investment

Covid-19: Are MGAs outperforming insurers in responding to the crisis?, by Ida Axling, Insurance Age, 11 May 2020

How One MGA Is Helping Nonprofits Manage a Tough COVID-19 Year, by Elizabeth Blosfield, Insurance Journal, December 21, 2020

MGAs How They Work, Industry Results, Market Trends, By Benoit Carrier, Aon Benfield, October 6th, 2017

- END -

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939