NEWS

资讯中心

工程险之缺陷责任条款简析

2021-03-15

来源:

设计、图纸及技术规范错误、材料缺陷或工艺不善,这些在工程保险实践中往往被统称为缺陷责任。缺陷责任保障是建筑/安装工程一切险中最重要的保障之一。

在保险市场上,存在多种缺陷责任条款,主要包含LEG的3个条款(LEG1, LEG2, LEG3),DE的5个条款(DE1, DE2, DE3, DE4, DE5),还有慕尼黑再保险(Munich Re)的两个条款(MRe 115 Designer’s Risk, MRe 200 Manufacturer’s Risk)。不同条款的保障范围不同,理赔结果也存在差异,以下对上述各条款进行简要分析对比,并通过三个同类型的案例对其保障范围和理赔结果进行说明。

在保险市场上,存在多种缺陷责任条款,主要包含LEG的3个条款(LEG1, LEG2, LEG3),DE的5个条款(DE1, DE2, DE3, DE4, DE5),还有慕尼黑再保险(Munich Re)的两个条款(MRe 115 Designer’s Risk, MRe 200 Manufacturer’s Risk)。不同条款的保障范围不同,理赔结果也存在差异,以下对上述各条款进行简要分析对比,并通过三个同类型的案例对其保障范围和理赔结果进行说明。

条款分析

LEG条款 - London Engineering Group的LEG/96条款最为知名,如下所示。

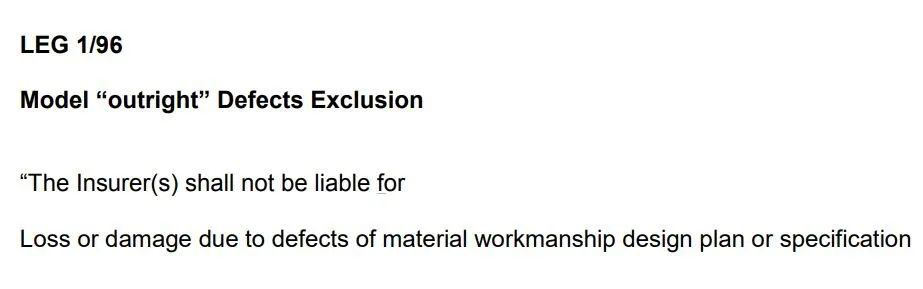

LEG1/96的原版条款为:

中文解释为:“本保险对由于设计、图纸及技术规范错误、材料缺陷或工艺不善而引起的被保险财产的任何损失或损坏不承担赔偿责任。”

显而易见,这是一个完全除外条款。

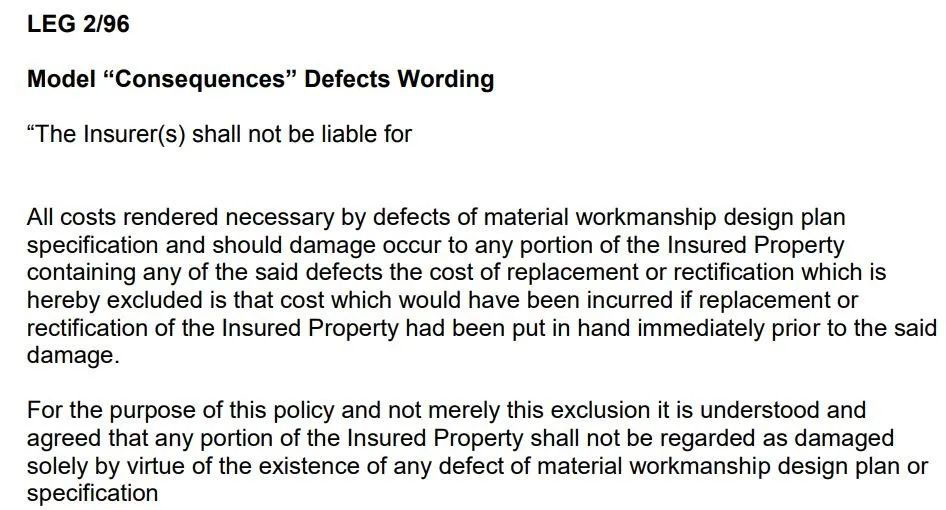

LEG2/96的原版条款为:

中文解释为:

“本保险不承保因设计、图纸及技术规范错误、材料缺陷或工艺不善而进行必要的重置、修理或矫正而发生的所有费用,但不包括那些因上述有缺陷的被保险财产造成其他被保险财产的损失。

在本保险项下且不限于本除外条款,不能仅仅因为被保险财产或其任何一部分存在任何设计,图纸及技术规范的错误和纰漏,材料缺陷或工艺不善,就认为被保险财产遭受损失或损坏。”

这是一个在市场上广泛运用的条款,这是承保缺陷导致的损失,除外有缺陷的本体。

中文解释为:

“本保险不承保因设计、图纸及技术规范错误、材料缺陷或工艺不善而进行必要的重置、修理或矫正而发生的所有费用,但不包括那些因上述有缺陷的被保险财产造成其他被保险财产的损失。

在本保险项下且不限于本除外条款,不能仅仅因为被保险财产或其任何一部分存在任何设计,图纸及技术规范的错误和纰漏,材料缺陷或工艺不善,就认为被保险财产遭受损失或损坏。”

这是一个在市场上广泛运用的条款,这是承保缺陷导致的损失,除外有缺陷的本体。

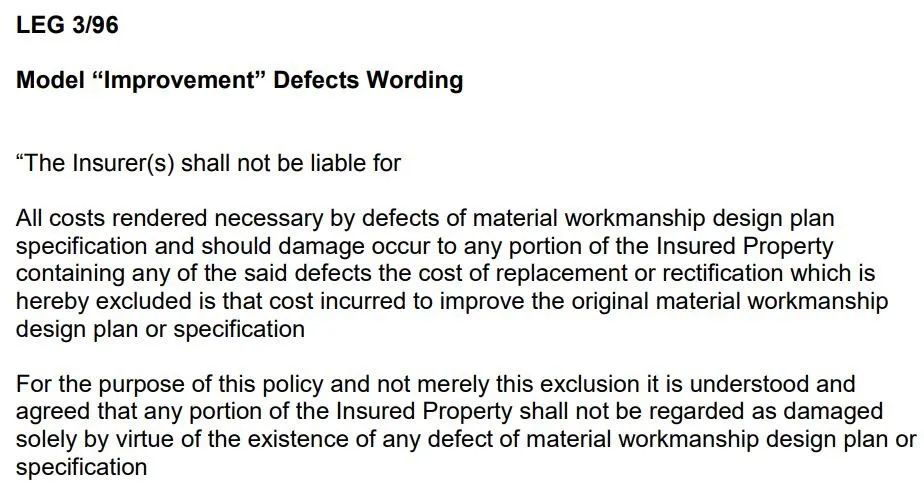

LEG3/96的原版条款为:

中文解释为:

“本保险扩展承保因设计、图纸及技术规范错误、材料缺陷或工艺不善而进行必要的重置、修理或矫正而发生的所有费用,但不赔偿因对原设计、图纸、技术规范、材料缺陷和工艺不善进行改良而发生的额外费用。

在本保险项下且不限于本除外条款,不能仅仅因为被保险财产或其任何一部分存在任何设计,图纸及技术规范的错误和纰漏,材料缺陷或工艺不善,就认为被保险财产遭受损失或损坏。”

这是保障最宽泛的缺陷责任条款,除了缺陷改良费用,一切都承保。

中文解释为:

“本保险扩展承保因设计、图纸及技术规范错误、材料缺陷或工艺不善而进行必要的重置、修理或矫正而发生的所有费用,但不赔偿因对原设计、图纸、技术规范、材料缺陷和工艺不善进行改良而发生的额外费用。

在本保险项下且不限于本除外条款,不能仅仅因为被保险财产或其任何一部分存在任何设计,图纸及技术规范的错误和纰漏,材料缺陷或工艺不善,就认为被保险财产遭受损失或损坏。”

这是保障最宽泛的缺陷责任条款,除了缺陷改良费用,一切都承保。

DE条款 - DE 1-5是IMIA的条款,数字越大保障越宽泛,和LEG条款有一定程度的对应。如下所示。

DE1和LEG1是基本相同的。

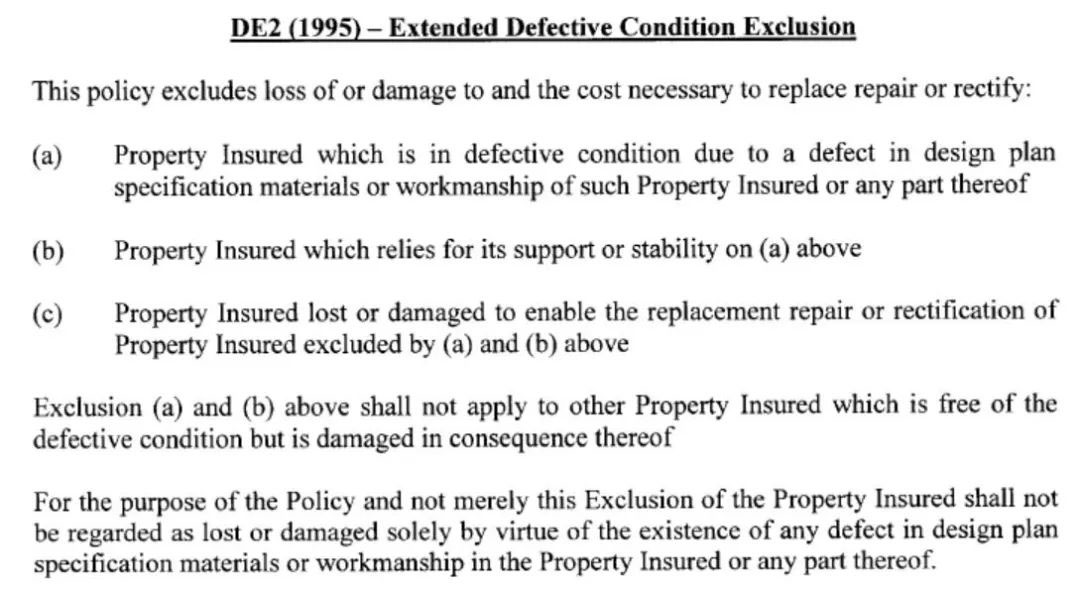

DE2扩展承保由于缺陷导致的损失,但是除外了有缺陷的本体,以及依赖于缺陷本体支撑或保持稳定的被保险财产的损失。DE2是比LEG2的保障要窄的,因为依赖于缺陷本体支撑或保持稳定的被保险财产的损失也是不予承保的。

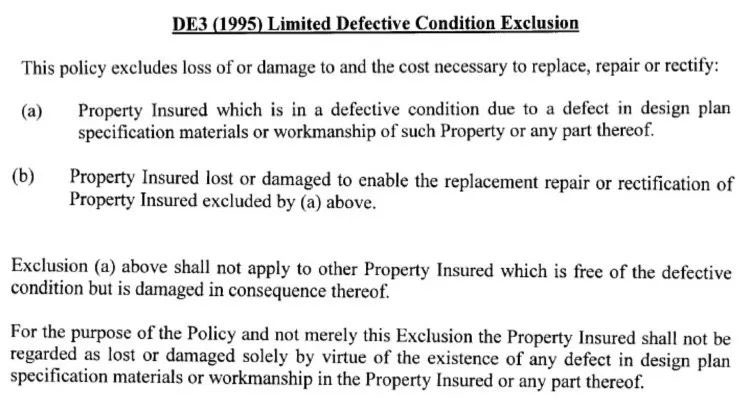

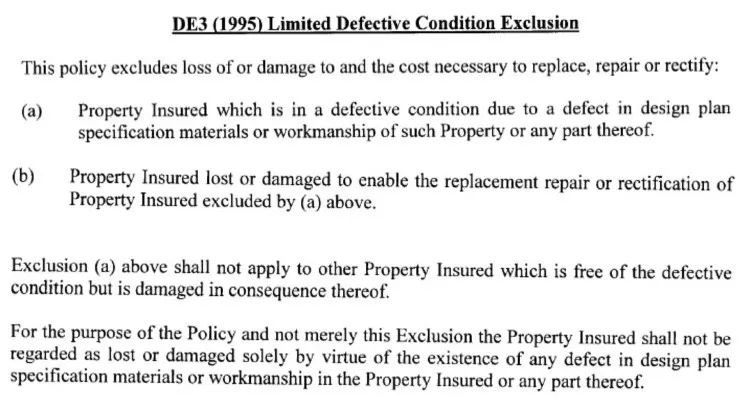

DE3和LEG2是大致相同的,本意都是承保因缺陷导致的损失,除外有缺陷的本体。但二者措辞有些许不同,在不同的赔案中有可能会有不同的解读。

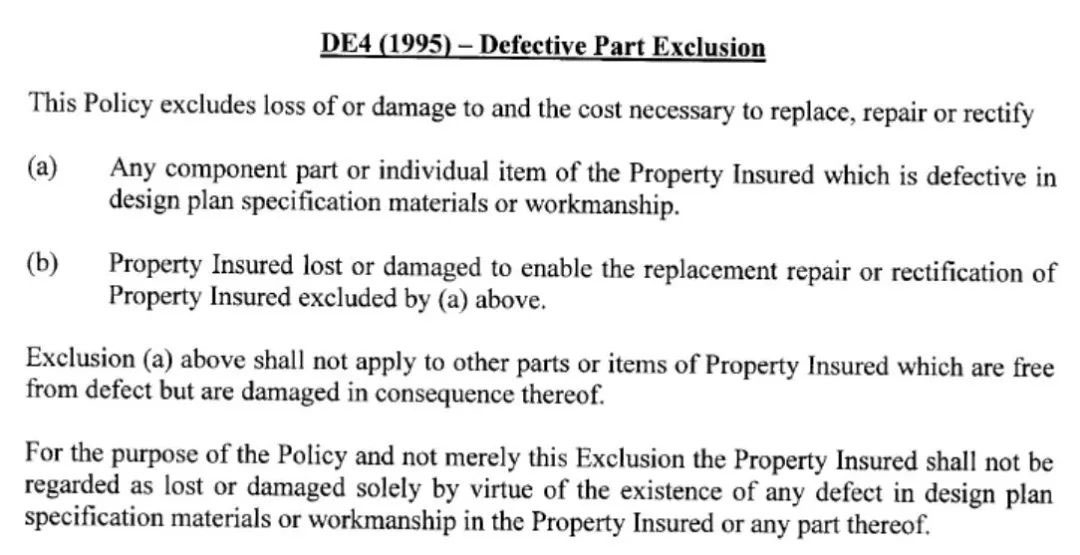

DE4也是扩展承保由于缺陷导致的损失,但是和LEG2措辞有显著的区别。其除外的有缺陷的本体的措辞是Any component part or individual item of the Property,也就是被除外的部分可以细分到能够识别的有缺陷的最小的组成部件或个体,而没有缺陷的其他组成部件或个体的损失则是可以赔偿的,因此保障范围会比LEG2更宽一些。

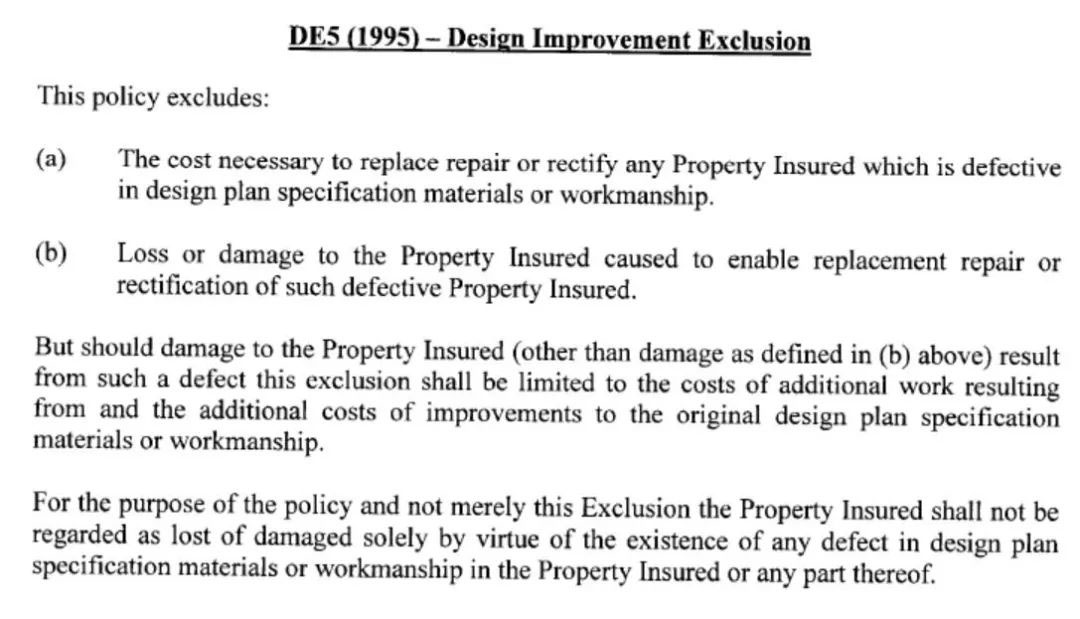

DE5和LGE3是大致相同的。除了改良的费用,其他一切均承保。

慕再条款 - 他们的逻辑都是改变了原有慕再保单主条款的措辞,而最终达到了与LEG2基本相同的保障。如下所示。

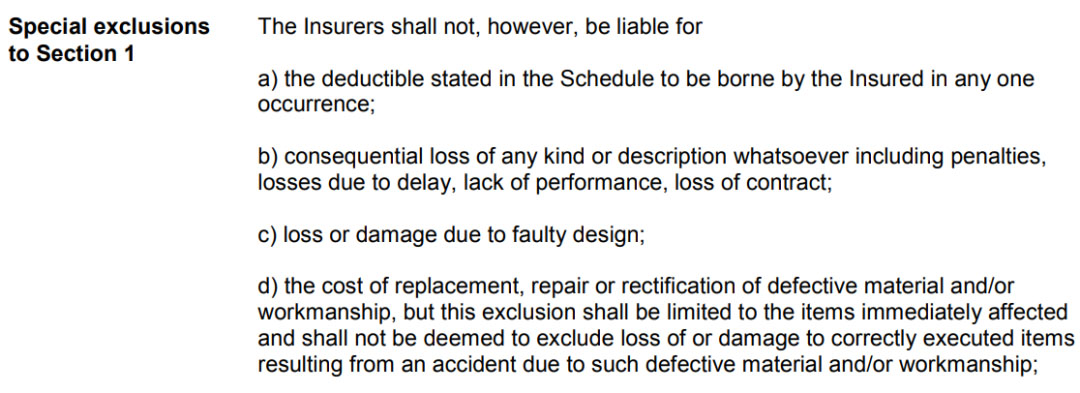

慕再的建筑工程一切险(CAR)标准保单除外条款陈述:

主条款除外了Faulty Design,也就是设计缺陷。

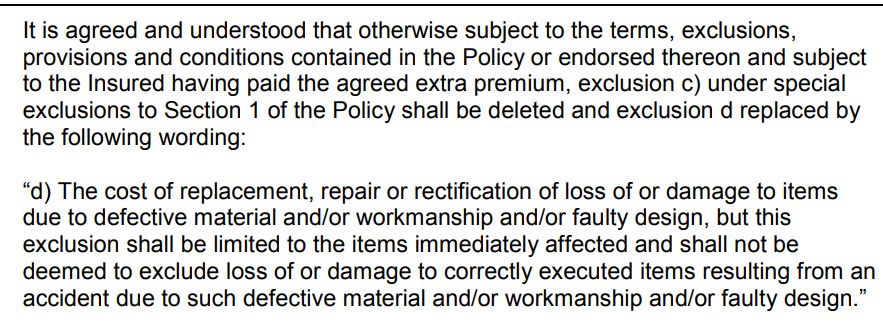

而当我们使用了MR 115 Designer's Risk,这个条款是这样说的,将上面的c项删除,把d项修改:

这样就承保了由以上缺陷责任风险导致的损失,包括设计缺陷,不包含有缺陷的财产本身,达到了LEG2的保障效果。

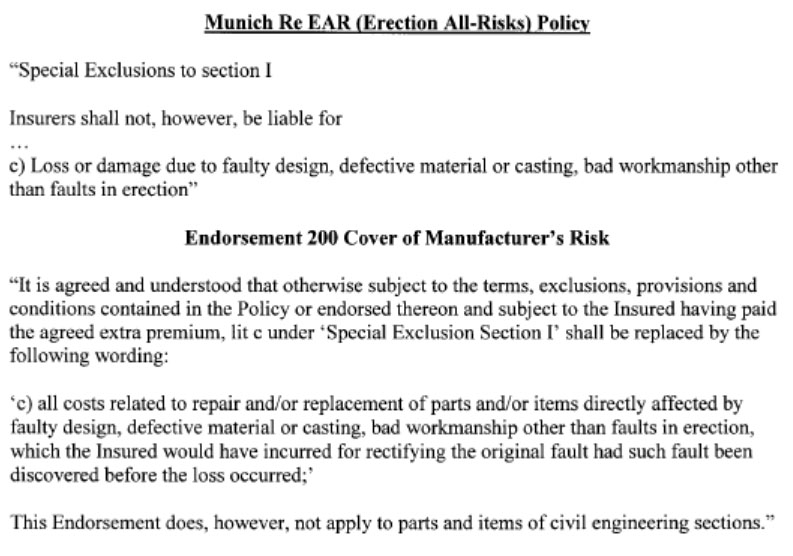

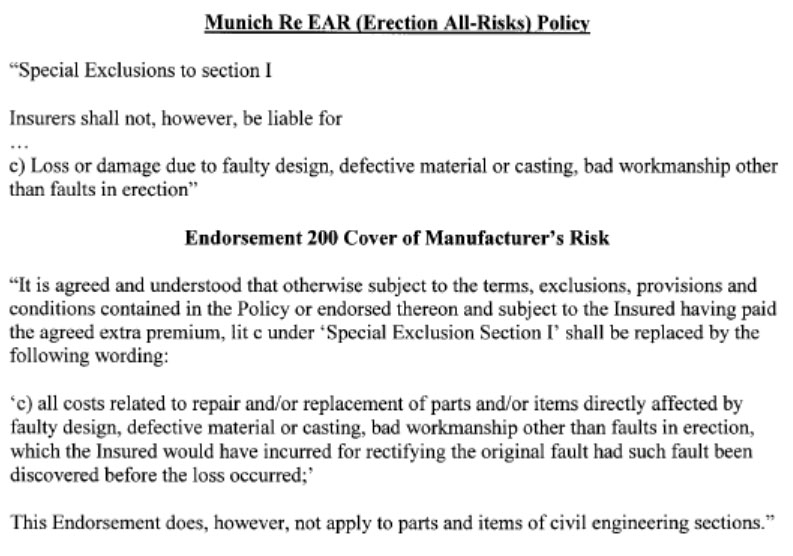

MR 200 Manufacturer’s Risk是对慕再的安装工程一切险(EAR)的修改,如下所示:

原先的EAR主条款是一个等同于LEG1的缺陷除外条款,加入MR200 Manufacturer’s Risk以后达到了LEG2的保障效果。

案例展示

案例1-下图为某工程的隧道坍塌事故:

究其事故原因,隧道勘测模型未能准确反映岩土情况、设计图纸有误,因此损失原因被认定为设计缺陷。

而此保单应用的是LEG1条款,设计缺陷完全除外条款,因此结果是无法赔偿。

案例2-下图为某铁路项目隧道坍塌事故:

坍塌前连日下雨,但损失的根源原因被认定为设计缺陷,因为:在事故段未能做好充分的防水排水,排水系统是有缺陷的。

而由于此保单应用的是慕尼黑再保险的MR 115 Designer’s Risk,等同于LEG2的保障,因此可以赔付由于设计缺陷导致的损失。对于有缺陷的排水系统不予赔付,而对于其他坍塌损失均可赔付。

案例3-下图为某地铁项目隧道坍塌事故:

项目设计时,低估了受损段隧道壁的支护要求,存在设计缺陷,进而导致施工中发生了隧道坍塌事故。

保单中应用的是DE3条款,即缺陷导致的损失可以赔付,而有缺陷的自身不能获得赔付。

所以,对于本案,除了有缺陷的隧道壁没有赔付,其他的损失均获得了赔付。

综上所述

LEG1和DE1都属于缺陷除外条款;

LEG2, DE2, DE3, DE4, MR115, MR200条款都属于部分承保的缺陷条款,对缺陷导致的损失可以承保。其中DE2有更多限制,DE4更为宽泛。他们都是使用较为普遍的缺陷责任条款;

LEG3和DE5都属于完全承保缺陷的条款,对缺陷自身和导致的损失均可承保。但保险公司对使用这两个条款非常谨慎,且需要加收相应的保险费。

LEG3和DE5都属于完全承保缺陷的条款,对缺陷自身和导致的损失均可承保。但保险公司对使用这两个条款非常谨慎,且需要加收相应的保险费。

最后,保险条款的实际运用都是复杂多样的。在保险实践中,需要根据案例的实际情况来进行具体分析和探讨。如果您有这方面的投保及理赔问题,欢迎联系我们做进一步探讨。

联系方式:

cs@chinacib.com

chenziang@chinacib.com

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939