NEWS

资讯中心

新机遇:人身意外保险发展趋势

2020-07-15

来源:

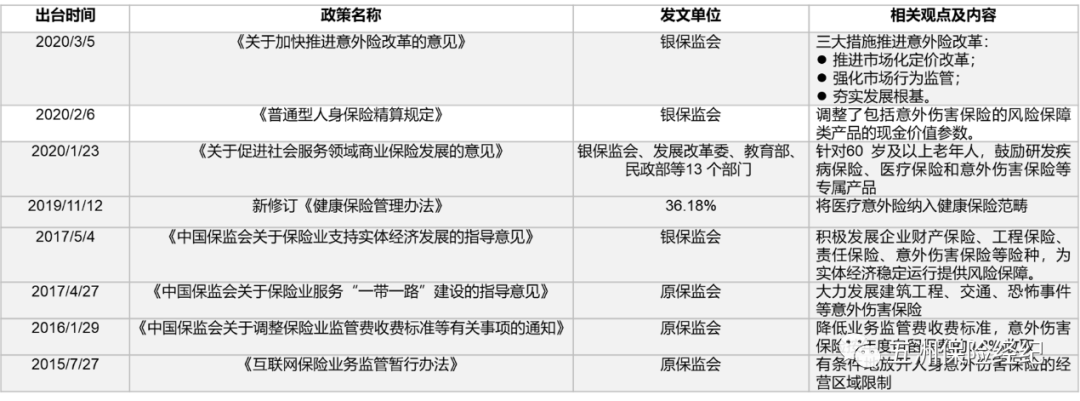

2020年,一场新冠肺炎疫情,保险需求喷薄涌出,同时,需求也推动供给侧加速市场化改革。意外险是一种保费低廉、保障范围灵活、保障功能较强的险种,社会需求广泛,客户数量众多。近年来,随着民众保险意识增强,以及互联网技术的崛起,短期意外险业务获得高速发展,市场格局也发生了重大改变。与此同时,意外险的改革迫在眉睫。2020年银保监会工作的重点之一是全面深化市场化改革。今年开年,银保监会不断出台新规,从普通人身险精算新规的出台,到健康保障委托管理业务再规范,再到如今意外险改革,细分险种供给端改革正有序铺开。

此次意外险改革可以概括为“1份时间表+3大任务+2个关键”

指用两年的时间扭转意外险市场乱象丛生的局面,为建设格局规范有序、服务领域广泛、社会普遍认可的意外险市场打下坚实的基础。

● 推进市场化定价改革

● 强化市场行为监管

● 夯实发展根基

● 定价回归风险发生率

● 价格透明化

行业影响分析

此次意外险改革将在四个层面对行业产生影响:

按照《关于加快推进意外险改革的意见》(以下简称《意见》)要求,保险公司必须大幅降低手续费率,压降附加保费占比。定价下调有两种方式:

1) 责任与赔付率不变,产品价格下降;

2)产品价格保持稳定,责任与赔付率提高。由于意外险的价格弹性较弱,且考虑到行业业务增长压力较大的实际情况,保险公司应尽力争取第二种局面,不建议单纯的进行降价操作。

挤出路径包括:

1)赠险力度减弱。目前较低赔付率的意外险将在未来丧失生存空间。经营成本提升后,赠险的规模预计将有所收缩。受此影响,行业意外险件数和保额也将逐步收敛至真实销售水平;

2) 保费增速受限。由于常规销售的意外险产品件数提升面临瓶颈,且产品价格弹性较弱,预计价格下降或者持平只能推动意外险保费实现有限的增长。

受影响程度方面,团体>个险>网销,其中团体较为负面,个险较为正面:

1)团体渠道航意险和借意险的手续费率分别在90%和70%以上,属于此次改革的重点整顿领域。从2019年下半年行业借意险的整改结果来看,在手续费率降至50%后,银行代理意愿明显降低,业务规模快速萎缩,而且为2020年的业务增长带来了较大压力。预计类似的情形将在航意险改革中重演。对于团体渠道来说仍需要加大其他子渠道,特别是直销渠道的发展力度;

2)个险渠道意外险定价下降将弥补同类产品相对于网销渠道的价格劣势,对新人来说,有利于降低开单门槛和留存难度,提高行业认同感。对绩优业务员来说,则更容易利用意外险作为客户积累工具,并通过意外险带动其他产品的销售。整体来说,此次改革有可能在个险渠道释放更多保障需求,推动业务规模扩大;3)网销产品价格基本不会受到影响,但靠赠险引流的成本将会提高,必须注重赠险的效益和效果。

当改革达到新的市场均衡价格后,各类公司的产品价格可能拉开一定差距,但同类型内不同公司的价格有可能差别不大,盈利情况取决于费控水平和风险管理能力。大公司规模大,筛选能力强,经营成本低;小公司规模小,筛选能力弱,经营成本高。受此影响,意外险的市场集中度有可能提高,中小公司需要通过差异化来实现突围。

相关建议

按照意外险改革的方向,建议保险公司在主动开展自查自纠的基础上,深化渠道调整,努力寻求管理和服务溢价,并制定赠险衔接安排预案:

《意见》明确提出将组织开展意外险市场清理整顿,对违法违规的机构及人员依法清理一批、处罚一批、规范一批,并向社会公开通报处理情况。从实际情况看,银保监会已经迅速启动了意外险相关处罚。3月18日,在银保监会开出的2020年1号罚单中,就涉及学平险未按规定使用经备案保险费率的情况。

继续收缩涉及手续费畸高问题的代理销售渠道,加大团体直销和交叉,特别是直销渠道的发展力度,以弥补借意险和航意险业务缺口。个险渠道可充分利用意外险定价下降的政策利好,做好宣传和引导,促进健康险和年金险业务达成。收展、柜面、以及银代财富也可以借此机会做好老客户意外险加保和再开发。

意外险信息披露制度推行后,意外险定价将充分透明化,溢价空间将来源于“意外险+服务”创新模式,该模式以市场主体为主、以市场需求为导向、引进与自主创新相结合的产品创新机制,支持研发满足不同职业、不同地区、不同场景人群需求的意外险产品,不断优化产品结构。因此,为了实现优于同业的经营业绩,并获得公众的认可,保险公司必须持续提升内部管理效能,争取实现更低成本、更优两核、更好服务,避免信息披露后可能出现的投诉、举报等问题。

新政实施后,相同经营成本可以赠送出的意外险保额有可能大幅下降。公益赠险方面,如果投入不变,且仍以赠险保额衡量社会责任,将传递出社会责任减少的错误信息。因此,保险公司必须重新考虑未来的赠险安排,增加赠险的资源投入、调整赠送方式、或者更换披露指标。引流赠险方面,要转向精细化管理,提高赠险的后续转化效益和效果。

近年来意外险监管政策梳理

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939