NEWS

资讯中心

五洲保费发票信息化管理

2021-08-30

来源:

2016年3月财政部及国家税务总局颁布了财税[2016]36号<关于全面推开营业税改征增值税试点的通知>,文中指出,自2016年5月1日起,将在全国范围内全面推开营业税改征增值税试点,金融业从以往营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

自此结束了保险服务业作为营业税纳税范围以5%税率纳税的历史,此后保险服务业将作为增值税税目以6%税率缴纳增值税。

营改增政策的出台将对再保保险经纪公司发票管理带来什么影响?

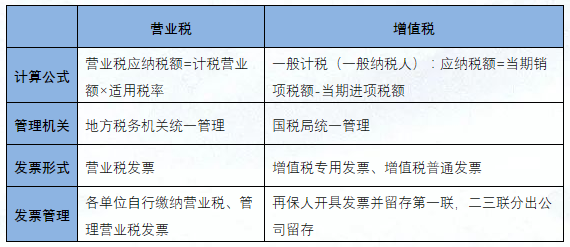

1. 如下表营业税及增值税的部分差异可见,对于一般纳税人而言,税额的计税依据由价内税转为价外税,进项和销项的抵扣关系,决定了保费发票对于分出公司而言是重要的抵扣凭证、记账原始凭证和完税凭证;对于分入公司而言是重要的原始凭证,保费发票对分出、分入公司都起到十分重要的作用。

2. 营业税时代,日常保费的结付再保人不对分出公司开具保费发票。缴纳增值税后,每一笔保费的结付再保人都需要向分出公司开票,使得再保经纪公司对发票的管理需求增加。

因此,在再保经纪公司日常结算过程中,保费发票起着承上启下的作用。保费发票的开具速度,决定了保费的结付快慢。所以,科学有效的发票管理对于经纪公司而言是十分必要的。

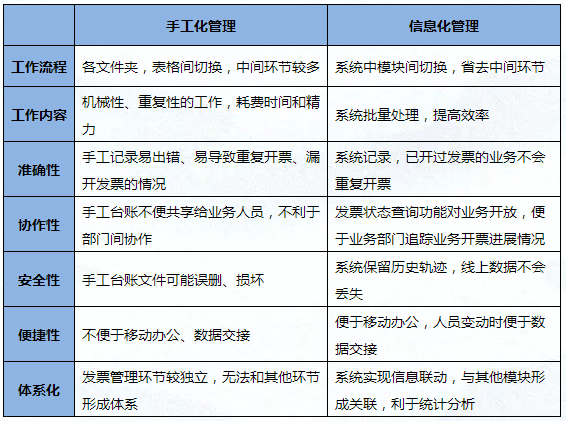

五洲自2013年便开始注重系统化建设和信息化管理,结合再保各环节各保险公司的处理速度及偿付能力等信息,已形成了内部的预警机制。再保人开票速度的快慢,即开票周期这一项,在五洲系统预警机制中占据了重要比例,对内部业务排分起到重要参考作用。

2020年下半年开始,逐步实现了发票管理模块的系统信息化。信息化管理具有数据资源存储集中、处理时效性高、信息集成性强等特点,优化了发票管理工作流程、减少了人为错误、实现了移动办公,并达成了各部门间信息的联动。

早在2017年3月,国家税务总局就发布了关于进一步做好增值税电子普通发票推行工作的指导意见税总发〔2017〕31号,文中指出要高度重视电子发票推行工作,推行通过增值税发票管理新系统开具的增值税电子普通发票,降低纳税人经营成本,节约社会资源,方便纳税人发票使用,营造健康公平的税收环境。

2020年进一步推进了有关专票电子化的指导意见,自2021年1月21日起,将在北京等25个地区的新办纳税人中实行专票电子化,受票方范围为全国。虽然目前在再保险行业的实际工作中,保费发票还是以纸质发票为主,国家税务总局公告2020年第22号第六条也明确指出:纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,开票方应当开具纸质专票。电子发票的推行是未来的必然趋势,在做好纸质发票管理的同时,五洲也会时刻关注国家政策及市场需求动向。

电子发票的推行若作用于实际工作将会对于保险经纪行业带来怎样的好处呢?

-

远程交付更便利

目前经纪公司对于发票的交付还是采用快递的方式,不论是再保人直接通过快递邮寄发票至分出公司亦或先由经纪公司暂存再邮寄至分出公司,快递寄送都是主要的原票传递方式,经纪公司日常需要寄送大量发票来满足分出公司的纸质原票需求,若未来实行专票电子化,纳税人通过电子邮箱、二维码等方式交付电子专票,发票交付的速度会更快,成本也将更低。

-

存储保管更经济

目前五洲采用文件夹辅助纸质发票的归类收集,一旦未来采用信息化存储方式存储发票,无需专门场所存放,也可以大幅降低后续人工管理的成本。此外,纳税人还可以从税务部门提供的免费渠道重新下载电子专票,防范发票丢失和损毁风险。

2021年1月12日中国银保监会办公厅发布了关于印发保险中介机构信息化工作监管办法的通知。银保监办发〔2021〕3号,《办法》共6章36条,对保险中介机构信息化工作提出全面要求,对保险中介机构应履行的信息化工作职责、信息系统的规范要求、监督管理举措等都作了具体说明。该办法自2021年2月1日起施行。

《办法》明确提出:不符合《办法》要求的视为不满足《保险代理人监管规定》《保险经纪人监管规定》《保险公估人监管规定》对于信息化建设和管理的相关规定,不得经营保险中介业务。由此可见,我国监管部门对于保险经纪行业信息化程度的重视,以及各保险经纪公司加强自身信息化进程的必要性。

信息化、大数据是未来的必然趋势,日常的工作也并不仅只可止步于程序化的执行,工作的过程及结果都是企业的财富,如何将大量的数字归集转化为数据形成趋势和规律进而指导企业的决策,将是企业更进一步的方向和思路。

参考文献:

1:财政部 国家税务总局 关于全面推开营业税改征增值税试点的通知 财税〔2016〕36号

2:中国银保监会办公厅关于 印发保险中介机构信息化工作监管办法的通知 银保监办发〔2021〕3号

3:中国银保监会有关部门负责人就《保险中介机构信息化工作监管办法》答记者问

4:国家税务总局 关于进一步做好增值税电子普通发票推行工作的指导意见 税总发〔2017〕31号

5:关于在新办纳税人中实行增值税专用发票电子化有关事项的公告 国家税务总局公告2020年第22号

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939