NEWS

资讯中心

信用保证保险知多少

2023-01-31

来源:

·信用保证保险知多少·

————五洲————

近年来,伴随着经济的快速发展,在国家政策扶持下,我国信用保证保险进入快速增长期,发展潜力巨大。本文就带大家简单了解一下,什么是信用保证保险。

PART01

-何为信用保证保险-

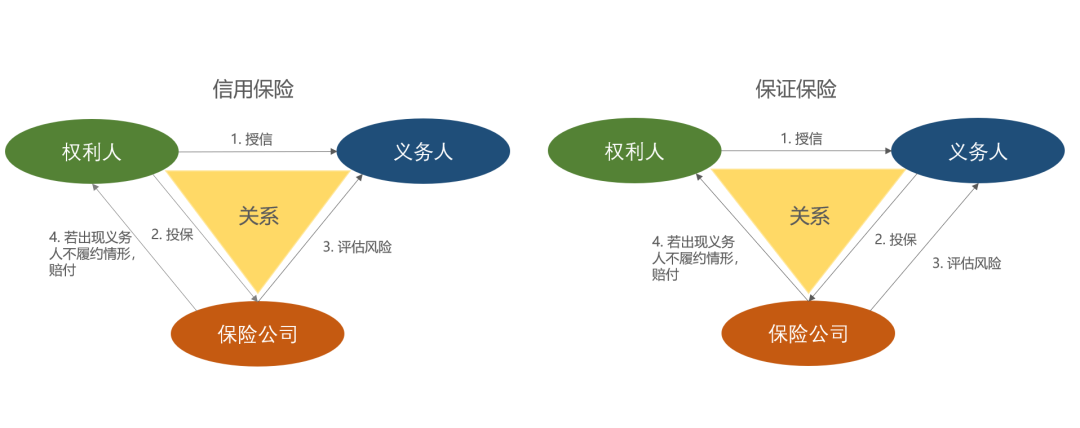

信用保证保险是以信用风险为保险标的的保险,通常来讲,它作为一个统一的概念出现。但由于在实务中的投保人身份不同,信用保证保险可分为信用保险和保证保险两大类。信用保险是权利人向保险人投保义务人信用风险的一种保险,而保证保险是义务人向保险人投保自己信用的一种保险。简单而言,以借贷关系为例,投保人与被保险人均为债权人的,为信用保险;而投保人为债务人、被保险人为债权人的,则为保证保险。

在实践中,信用险和保证险对于保险人而言所承担的风险也不尽相同。信用险是权利人为确保自身权益不因义务人违约而使自己受到损失,从而通过保单来转移风险的途径,此时,权利人可能受到的损失风险已转移给保险人。后续保司在事后追偿上由于保单不涉及义务人,会缺少相应的反制措施和手段,导致风险暴露较高。而保证险本质上是义务人自身申请增信的手段,当义务人无法履约时,权利人虽先通过保险人承担的相应责任获得赔偿,但实际的风险责任仍在义务人,并未转移。通常保险人会要求义务人提供相应反担保措施,因此在事故发生后,保险人向义务人进行追偿的成功率相对较高。

PART02

-信用保证保险的起源-

信用保险最早起源于十九世纪前后的欧洲。工业革命使得工业化国家的生产力显著提升、商品逐渐多元化,促进了其出口贸易需求不断扩大,各国之间的贸易往来日益密切。此时,如何保障贸易的安全性及相关企业的利益成为了当下的亟需解决的一大问题。直至1919年,英国首先建立了出口信用制度,成立了第一家官方支持的出口信贷担保机构——英国出口信用担保局(ECGD)。后续逐渐在欧洲、北美及亚洲国家发展。至二十世纪八九十年代,随着各国经济蓬勃发展、全球经济一体化的进程不断加快,贸易信用险进入了繁荣发展期。

保证保险起源于保证合同,是随着商业信用的发展产生的。最早的形式为由个人、公司或银行办理的担保函。1901年,美国马里兰州的诚实存款公司首次在英国提供了合同担保,随后,英国几家保险公司相继开始办理此项业务,并逐渐推向了欧洲市场。

我国的信用保证保险均起始于20世纪80年代,伴随着改革开放的进程,出口贸易、远洋运输需求不断增多,所需要的保险保障也应运而生。进入21世纪第二个十年之后,国内经济的腾飞、出口贸易的飞速发展、以及各类线上消费金融的快速崛起,使得我国的信保市场进入了快速增长期,一跃成为全球最大的信用保证保险市场之一。

PART03

-信用保证保险的分类-

目前,我国信用险主要涉及的险种皆围绕商业贸易活动展开,例如出口信用险和国内贸易信用险,它们主要保障企业(卖家)应收账款的安全,承保买方因为破产、无力偿付债务甚至是买方拖欠货款而产生的卖方应收账款的损失。此外,还有租赁信用保险、贷款信用险、海外投资保险等等。

保证险根据其底层风险是否具有融资性质分类,具体为融资性保证保险和非融资性保证保险。融资性保证保险大多为放贷机构要求借款人投保,例如个人消费信贷保证、中小微企业贷款保证、融资租赁保证等等。非融资性保证保险较为常见的则为工程类履约保证、关税履约保证、预付卡履约保证等。此外,雇员忠诚作为保证保险的重要分支,也属于非融资性保证保险,它主要保障了雇主的权益,至今也已在我国流行了十余年的时间。

PART04

-五洲在信用保证保险上的探索-

五洲责任险团队近年来一直追踪信用保证保险的行业动态并积极发掘业务机会,并与国内各家信保市场保持交流沟通至今。目前,我们在保证保险上积累了尤为成熟的经验,例如各类履约保证保险以及雇员忠诚、工程质量保证、产品质量保证等,可以在制定合适的保险需求、寻找再保市场支持等方面提供相关服务。

随着现今创新金融科技的发展以及同类型业务模式的竞争,信用保证保险也在探寻自己新的发展方向。未来的道路还很长,我们也将一直在此领域深耕学习,不断进步。

相关业务咨询和交流,欢迎在后台留言或电邮至:Casualty@chinacib.com

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939