NEWS

资讯中心

大数据时代下的汽车延保TPA服务

2023-01-16

来源:

[ 大数据时代下的汽车延保TPA服务 ]

五洲至信

目前,越来越多的企业认识到数据的价值,开始向“数据驱动型企业”转型,在推动数据驱动型企业的转型道路上,企业员工的读取、分析和讨论数据的能力是企业转型的关键因素。

数据分析的难点在于在充分理解业务的前提下,把海量复杂的数据中隐藏的逻辑关系,如何清晰地展示出来。当数据累计到足够大的时候,通过数据分析,会给我们带来更宽阔的业务视野,让我们能够穿透业务表象,更清晰的看到业务的本质。

五洲至信(北京)技术咨询服务有限公司(以下简称“五洲至信”)至今已经和多家保险人及再保人开展TPA 服务工作,涉及车型、承保、赔付等各类核心数据也从无到有,具有了相当的积累。有了这些大数据,五洲至信汽车延保的TPA如何最大程度的发挥这些数据的作用,能够为保险人及再保人提供哪些方面更有价值的工作,是我们一直思考的问题。

在传统意义上,汽车延保TPA公司通过人力投入,帮助保险公司管控索赔案件,保险人也通常将TPA公司个案的减损作为对TPA 公司的评判标准。但通过大数据分析,TPA公司的工作性质可以发生很大的改变。

01

在保险人承保阶段提前介入:保险人在承保前,往往对一车系的故障缺乏以技术数据为基础的专业认识,特别是又在大量保费的诱惑下,往往会给出宽泛的承保条件,这些已经形成了后期的高赔付隐患。如果TPA 公司在这个时点介入,根据TPA公司的对各款车的赔付数据积累及数据分析,可以提前掌握各款车的故障类型,协助保险人调整条款,制定更合理的承保条件,以解决承保敞口过大的问题;

如上图所示,保险公司产品七产生的高额赔付涉及多个车型,而其他产品并没有体现出该特征。通过分析,我们认为根源是在保险条款的问题:保险人条款承保敞口过大,对该款车各车型的故障类型、技术数据了解不够详实,制定了过于宽松的承保条件,产生了后期的高赔付。

02

TPA 工作的核心内容不在各(个)案的减损,而是要通过各(个)案减损过程中积累的赔付数据,找出赔付的根源问题,给保险人提供合理的管理措施,这才是TPA工作的核心内容,这又体现出大数据分析的作用。

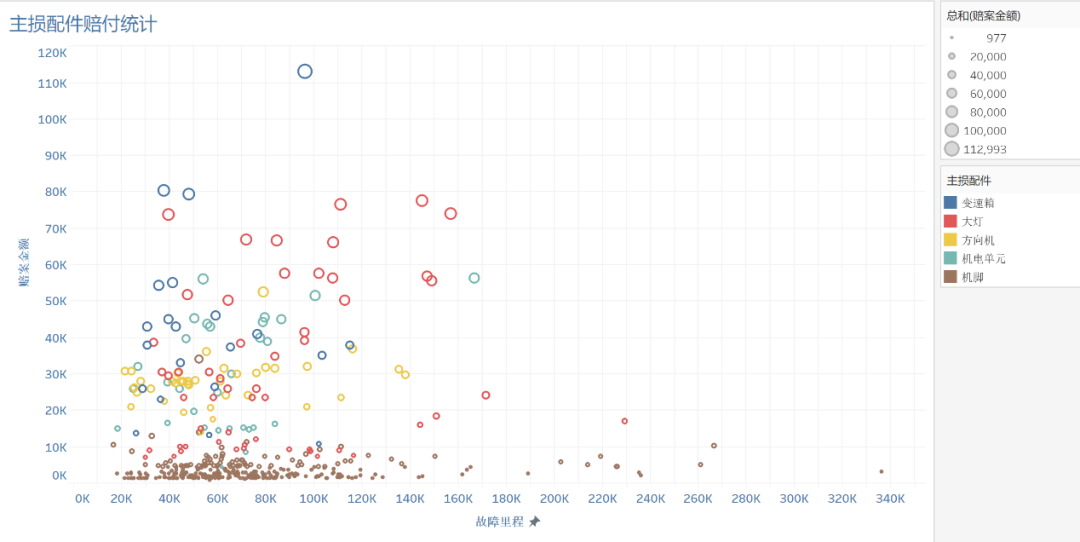

(图一)

如图一所示,我们可以从上述图例中清楚的看出该款车在赔付金额、零部件故障和行驶里程三者之间的关系。事实证明,该款车的车辆大灯在进入延保期后即会发生车灯泛黄的故障,而且在各部件的累计赔付金额的数据统计方面最高,其在这方面的赔付也远远超出市场上其他车系。

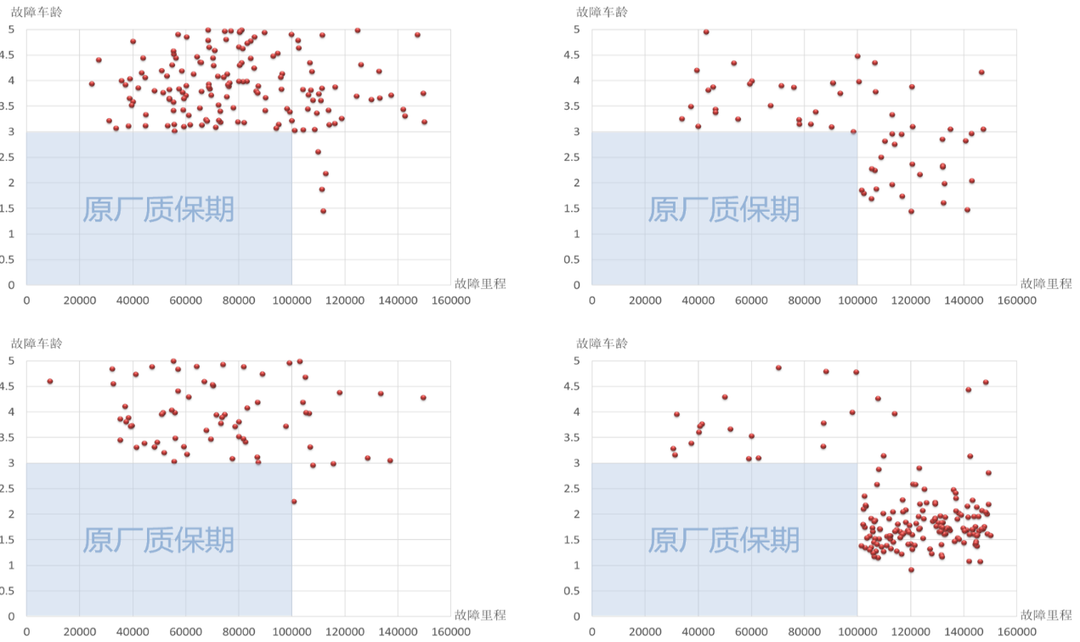

(图二)

图二数据分析的维度和图一类似,只是将行驶里程更换为了车龄,但反应出的赔付问题和图一截然不同。通过理赔大数据分析可以看出,图片右侧的两款车型不到三年行驶里程已经超过10万公里,在3年内即大量进入理赔,给保险人造成巨大的赔付压力。根据数据分析,我们可以充分认定这些提前进入延保理赔的车辆被大量作为网约车在使用,而在保险条款中,网约车保险人是可以拒赔的。这些判断,如果仅仅根据各案的处理,不做整体的数据分析,是很难在整体业务层面体现出来的。

03

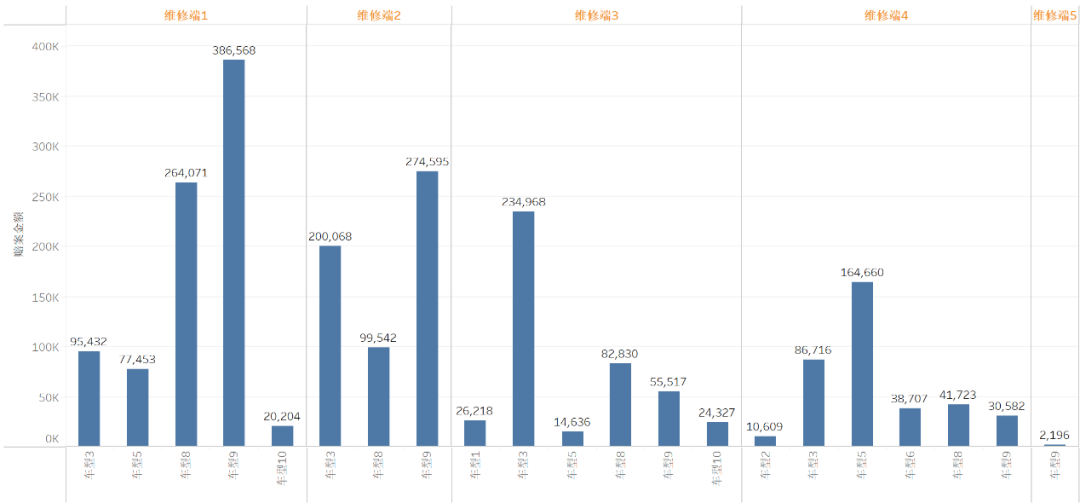

通过数据分析,加大对各维修端的管理(比如4S店),解决扩损扩修的问题。保险人在车辆维修方面的专业性无法和维修端相比,而且整个维修过程保险人无法做到随时监控,这就给了维修端扩损扩修、从而导致保险人赔付增加的机会。对维修端的管理是TPA一项重要的落地性的工作。通过大数据分析,我们可以很容易的找到索赔金额超出合理水平的维修端。

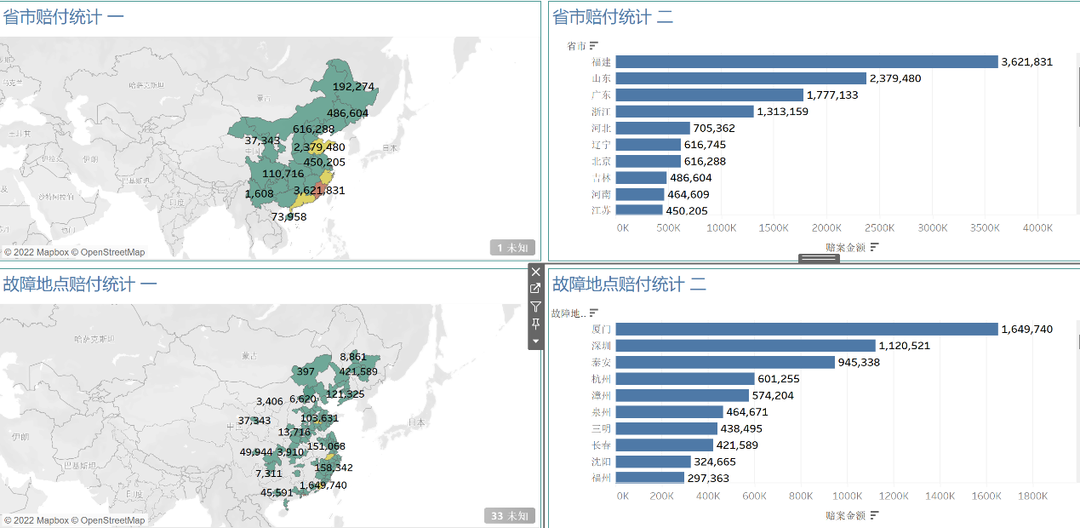

(图三)

(图四)

图三、图四是某车系各车型在全国的赔付情况,根据大数据呈现的内容,我们排查出某一维修商集团在理赔方面存在不规范行为,同时,我们还可以具体分析到其维修的主要车型和更换的主要部件。那么,对TPA 而言,这些维修端将是TPA以后重点查勘监控的对象。

总之,随着互联网经济的发展,大数据时代已成为不可回避的现实。在这种背景下,大数据的运用也为TPA公司提供了更广阔的发展空间。同时,大数据分析也成为了TPA公司更有效的工具。可以为保险人及再保人提供更有附加值的服务,更可以使TPA更好、更早的介入到保险业务,协助保险人及再保人更准确的做好汽车延保的风险管理

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939