NEWS

资讯中心

浅谈疫情之下的风险保障

2020-03-15

来源:

【全国截止北京时间2020年3月15日 10:00,累计确诊 81048 例,累计死亡 3204 例 ,累计治愈 67022 例,现存确诊 10822 例, 现存重症 3226 例 ,现存疑似 113 例 】

距离2019年12月底开始陆续爆发的这场2019新型冠状病毒疫情已经过去了近一个季度,中国大陆很多地区都已经陆续恢复生产作业,多个省市也将重大突发公共卫生事件预警从一级降为二级或三级,按照当时包括钟南山教授在内的多个研究学者和研究团队对中国大陆地区的情况预测,疫情在国内于2月下旬达到高峰,4月底趋于平缓,目前看这一发展趋势和当时的预测也基本吻合,而近期在世界范围内,意大利、伊朗、韩国三个国家率先大范围爆发疫情,随后整个欧洲地区、北美及澳洲地区的感染者数字接二连三的开始出现攀升。

伴随着各地复工复产活动的进行,一些具有当下特点的保险产品也在不断涌现,从针对此次疫情的药物及疫苗的临床试验保险,要求拓展冠状病毒的雇主责任到购买活动及旅游取消的强烈需求,包括我们在各种媒体上看到的寿险健康险同行迅速的反应,2020的中国保险业正在用比以往更有力的方式为民众生活和企业生产保驾护航。

以史为鉴,可以知兴替。通过复盘当年的非典型肺炎(SARS)疫情,可以帮助我们更清晰地认识本次疫情的影响,回顾2003年SARS疫情后中国保险行业的发展脉络,当时的中国保险行业发生了如下一些变化:

伴随着各地复工复产活动的进行,一些具有当下特点的保险产品也在不断涌现,从针对此次疫情的药物及疫苗的临床试验保险,要求拓展冠状病毒的雇主责任到购买活动及旅游取消的强烈需求,包括我们在各种媒体上看到的寿险健康险同行迅速的反应,2020的中国保险业正在用比以往更有力的方式为民众生活和企业生产保驾护航。

以史为鉴,可以知兴替。通过复盘当年的非典型肺炎(SARS)疫情,可以帮助我们更清晰地认识本次疫情的影响,回顾2003年SARS疫情后中国保险行业的发展脉络,当时的中国保险行业发生了如下一些变化:

2003年SARS疫情前后的中国保险

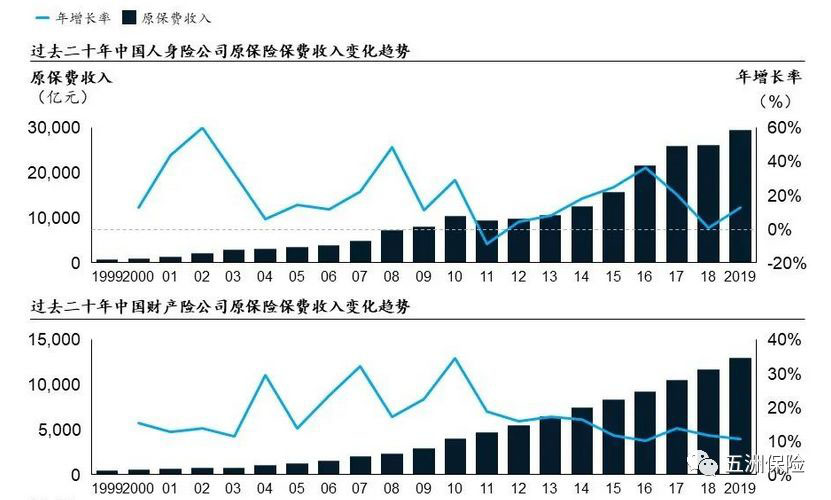

回顾2003年,SARS发生前后有四件和保险业相关的大事——保险法修订、寿险代理人持证上岗、车险改革、银保代理权“1+1”放开。在当时各种因素影响下中国保险行业进入了第一轮转型调整期,总保费增速、寿险保费增速双双放缓,而且这一趋势持续了2-3年,而财险保费增速却在03年后大幅提升,可以参考来自现在银保监会的公开数据

2003年的SARS也驱动了很多保险产品的出现,例如健康险业务发展。03年SARS结束后,围绕“SARS”保障需求出现了各种保险创新产品,当年健康险业务甚至连续几个月出现100%到300%的高增长。2004年后,寿险、健康险、意外险增速大幅放缓;而财险,特别是企财、责任、货物运输保险增速则持续大幅增长。人寿险方面,03年传统线下渠道个人寿险新单量大幅下滑;财产险方面,由于车险费率改革,电销业务蓬勃发展,运营管理也发生重大变化,集中共享的作业模式成为新趋势。

SARS疫情之后,我们还面对过包括2009年H1N1型甲型流感,2012年中东呼吸综合征(MERS)等疾病的传播,世界性传染病爆发的次数在近些年也有所增加,随着过去40年中国经济腾飞,国内保险业的发展水平已经与SARS时期不可同日而语。与2003年相比,2020年中国金融业监管环境更加成熟,保费规模较2003年增长了14倍,保险密度增长了10倍,保险深度增长超过了50%,保险在我们国民经济中发挥了更大的作用。

SARS疫情之后,我们还面对过包括2009年H1N1型甲型流感,2012年中东呼吸综合征(MERS)等疾病的传播,世界性传染病爆发的次数在近些年也有所增加,随着过去40年中国经济腾飞,国内保险业的发展水平已经与SARS时期不可同日而语。与2003年相比,2020年中国金融业监管环境更加成熟,保费规模较2003年增长了14倍,保险密度增长了10倍,保险深度增长超过了50%,保险在我们国民经济中发挥了更大的作用。

2020年新型冠状病毒下的保险保障

自一月份武汉、北京、广东等地开始通报新型冠状病毒感染肺炎的病例情况后,各家保险公司均在第一时间出台了相关的应急措施,启动理赔绿色通道,致力为保险消费者提供更好、更便捷的服务。随着防疫、抗疫工作的不断深入,保险公司也纷纷针对疫情推出了相应的方案及产品,为社会建立了一面风险屏障。

早前,人社部等三部门发文,医护及相关工作人员因履行工作职责而感染新型冠状病毒肺炎造成死亡的,属于工伤,且根据银保监会的相关要求和“适当扩展保险责任范围,做到应赔尽赔”的政策精神,雇主责任险均应对于履责的医护及相关工作人员给予赔偿。同时,若员工在工作时间和工作岗位因感染新冠肺炎48小时内死亡,视同工伤,雇主责任险根据工伤保险条例规定也可以赔付。现阶段各保险公司也在雇主责任险下扩展了新冠肺炎责任,切实地给予了相关人员风险保障。并且,随着现阶段疫情的逐渐平稳,企业相继复工复产,这一举措也会大大减轻企业的顾虑,帮助企业转移相关风险。

疫情之下的国内企业,由于之前大规模的停产停业,各行业均受到了不同程度的影响,其中传统制造行业、服务行业尤甚。这对众多本就资金链薄弱的企业来说无疑是雪上加霜,因此很多财产保险公司推出了企业因疫情营业中断的保障。目前市场上众多保险方案大多为“定额版”的传染病营业中断保险,与传统的营业中断险对比,其易于理解、理赔定损方便迅速,可选择的保障方案较多。且目标客户大多为10-150人的中小微企业或个体商户,惠及产品加工、零售、餐饮等多个行业,为众多企业分担了经营压力。

早前,人社部等三部门发文,医护及相关工作人员因履行工作职责而感染新型冠状病毒肺炎造成死亡的,属于工伤,且根据银保监会的相关要求和“适当扩展保险责任范围,做到应赔尽赔”的政策精神,雇主责任险均应对于履责的医护及相关工作人员给予赔偿。同时,若员工在工作时间和工作岗位因感染新冠肺炎48小时内死亡,视同工伤,雇主责任险根据工伤保险条例规定也可以赔付。现阶段各保险公司也在雇主责任险下扩展了新冠肺炎责任,切实地给予了相关人员风险保障。并且,随着现阶段疫情的逐渐平稳,企业相继复工复产,这一举措也会大大减轻企业的顾虑,帮助企业转移相关风险。

疫情之下的国内企业,由于之前大规模的停产停业,各行业均受到了不同程度的影响,其中传统制造行业、服务行业尤甚。这对众多本就资金链薄弱的企业来说无疑是雪上加霜,因此很多财产保险公司推出了企业因疫情营业中断的保障。目前市场上众多保险方案大多为“定额版”的传染病营业中断保险,与传统的营业中断险对比,其易于理解、理赔定损方便迅速,可选择的保障方案较多。且目标客户大多为10-150人的中小微企业或个体商户,惠及产品加工、零售、餐饮等多个行业,为众多企业分担了经营压力。

新冠疫情带来的后续潜在风险

尽管中国大陆疫情高峰已经结束,但疫情在全球其他地区仍在不断扩散,与我们相邻的日韩告急、欧洲多个城市宣布封城,各国纷纷进入战疫模式。多场国际大型活动和会议面临取消或延期。原定于在本月举行的第90届日内瓦国际车展已被迫取消,6月的欧洲杯,7月的东京奥运会目前皆前景不明。以东京奥运会为例,据估算,日本已为奥运会投入数百亿美元的资金,卖出了四百多万张门票,若奥运会因疫情取消,其涉及的活动取消险会面临巨额赔付。同时,与之相关的众多酒店、赞助商、租车平台等都会购买类似取消险种,一旦奥运会因疫情而取消,这些相关产业所遭受的损失都有可能触发取消险保单,导致大量赔付。

另一方面,受海外疫情接连爆发、需求疲软的影响,近期我国的货物贸易进出口面临着很大的压力。由于中国一些主要的贸易伙伴正处于疫情集中暴发期,短期内贸易总量可能会进一步收缩,国际货运市场也会因此受到较大不利影响。与之相关的诸如出口产品责任险、货运险等需求量在短期内也会有所下降。在个人消费领域,为避免人群聚集和跨地区流动,与出行和旅行相关的意外险需求短期内也会出现大幅下滑。

另一方面,受海外疫情接连爆发、需求疲软的影响,近期我国的货物贸易进出口面临着很大的压力。由于中国一些主要的贸易伙伴正处于疫情集中暴发期,短期内贸易总量可能会进一步收缩,国际货运市场也会因此受到较大不利影响。与之相关的诸如出口产品责任险、货运险等需求量在短期内也会有所下降。在个人消费领域,为避免人群聚集和跨地区流动,与出行和旅行相关的意外险需求短期内也会出现大幅下滑。

在此次举全国之力抗击疫情的战役中,保险作为社会风险管理的基本手段,发挥了其保障性的根本作用。无论是17年前的SARS,还是今年年初席卷全球的新冠病毒,保险不仅仅为一个个小家提供了一份保护伞,更承担了服务实体经济、社会治理的重大责任。疫情同时也强化了民众和企业提前抗风险的意识,这无疑会进一步促进保险产品的细化和创新、推动保险行业的进一步发展。

本周,武汉十六家方舱医院全部休舱,全国31个省区市和新疆生产建设兵团累计治愈超6万例,每日新增确诊病例越来越少,一个个好消息接踵而来。相信凛冽寒冬将过,春暖花开将至。

本周,武汉十六家方舱医院全部休舱,全国31个省区市和新疆生产建设兵团累计治愈超6万例,每日新增确诊病例越来越少,一个个好消息接踵而来。相信凛冽寒冬将过,春暖花开将至。

资料来源:麦肯锡

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939