NEWS

资讯中心

关于物流责任险的那些事儿

2022-08-15

来源:

关于物流责任险的那些事儿

物流责任险2022

随着我国经济的继续稳定快速增长、电子商务的兴起以及国家对外开放政策的进一步深化,国内物流业掀起热潮。为满足物流规划扩大和物流业对保险日益迫切的市场需求,保险市场依据现代化物流的特色,从实际需求动身,为物流企业提供更加多样个性化的保险产品,为现代物流业抵御风险提供了可靠保障。我们今天的主角——物流责任险也应运而生。

物流责任险是物流公司较为关注并经常选择投保的险种之一。作为第三方的物流公司,并不拥有所承运货物的所有权,按照保险原理是不应该成为被保险人的,但物流责任险是为物流公司量身定制的一款保险,突破了这一限制,能够对物流公司在经营业务过程中遭受的货物损失进行相应的赔付。

什么是物流责任险

物流责任险,是责任险的一种,属于道路运输承运人责任险的一种。保障的主体是承运人,是年度保险产品,保险标的为全部物流货物。简单说,物流责任险保障对象是物流公司,即货物的承运方。在承运货物在仓储、运输过程中,因保险合同列明的事故造成货物损失,依法需要由承运方进行赔偿时,由保险公司进行赔付,转移承运方的赔偿责任。

保障范围一般包括:

一、火灾、爆炸;

二、运输工具发生碰撞、出轨、倾覆、坠落、搁浅、触礁、沉没,或隧道、桥梁、码头坍塌;

三、碰撞、挤压导致包装破裂或容器损坏;

四、符合安全运输规定而遭受雨淋;

五、装卸人员违反操作规程进行装卸、搬运。

保障范围一般包括:

一、火灾、爆炸;

二、运输工具发生碰撞、出轨、倾覆、坠落、搁浅、触礁、沉没,或隧道、桥梁、码头坍塌;

三、碰撞、挤压导致包装破裂或容器损坏;

四、符合安全运输规定而遭受雨淋;

五、装卸人员违反操作规程进行装卸、搬运。

需要注意的是,由于自然灾害造成的损失,不在保险责任内,保险公司不负责赔偿。此外物流责任险不包括被保险人因上述原因而给第三者造成的人身伤亡或其他财产损失。

货物运输保险和物流责任保险有何区别?

01保险标的不同

货物运输保险是以运输途中的货物作为保险标的,保险人对由自然灾害和意外事故造成的货物损失负责赔偿责任的保险。货物运输保险在本质上是一个贸易险种,保障的是贸易一方(买方或卖方)应承担的货物在途风险。

物流责任保险是以物流企业的对货物损失应承担的赔偿责任作为保险标的,依法应由物流企业承担的货物损失赔偿责任由保险公司负责赔偿。它将运输中承运人的责任以及仓储过程中保管人及加工人的责任融合在一起,旨在为物流各个环节提供保险保障。

02被保险人不同

货物运输保险的被保险人为货主,如发生货损,保险公司赔款赔付给货主而不是物流运输企业,保险公司向货主赔款后可以向物流运输企业进行追偿;而物流责任保险的被保险人就是物流运输企业,赔款赔付给物流运输企业。

03保险责任不同

货物运输保险保障的是运输过程中意外事故、自然灾害造成的货物损失,相对物流责任险,其保险责任较宽。物流责任保险保障的是在储存、装卸、搬运、包装、流通加工、配送、转运物流环节中,物流企业因意外事故导致货物损坏的赔偿责任和法律费用。

04赔偿依据不同

货物运输保险属于财产险,理赔时以保险法、保险原理中损失补偿原则为依据。即申报的货物价值小于实际的货物价值时,保险公司认定货物为不足额投保,按照投保金额与货物价值的比例赔付。从赔偿效果上看,货运险的承保风险更宽,不仅有意外,也包括自然灾害造成的损害。物流责任保险属于责任险,其理赔依据第一危险赔偿方式,简单理解就是损失多少赔多少。

05保费计算方式不同

物流责任保险保费计算依据运费收入乘以固定的费率。简单地说运费收入越高,投保的成本越高,和货物的价值关系不大。货物运输保险保费计算依据货物价值乘以固定的费率。简单地说货物价值越高,投保的成本越高,和运输距离、运费收入关系不大。

物流责任险理赔要注意哪些问题?

物流责任险是将运输中承运人的责任以及仓储、流通加工过程中保管人及加工人等责任融合在一起,因此其风险远大于其他单独的责任保险。这就导致保险公司在赔付时尤其小心谨慎,实践中更是出现了大量的纠纷。

物流责任险的赔付一般在货物运输保险保单赔付之后启动,举个简单的例子来说,A公司从事内河运输,在一次承载B公司货物时,船体触礁,货物倾覆,A公司和B公司联手组织快速施救,货物被抢救出30%。经鉴定,总价值100万的货物,残值剩余30万,B公司随机向A公司索赔。(B公司自行购买了货物运输保险保单)

此事故发生后,A、B公司应同时向各自保险公司报案,B公司投保的货运险保险,在货运险保险公司核定损失先行赔付,随即向A公司行使代位追偿权,A公司因投保了物流责任险,货运险保险公司需要追索的赔款将由A公司的物流责任险保险公司进行相应赔付。

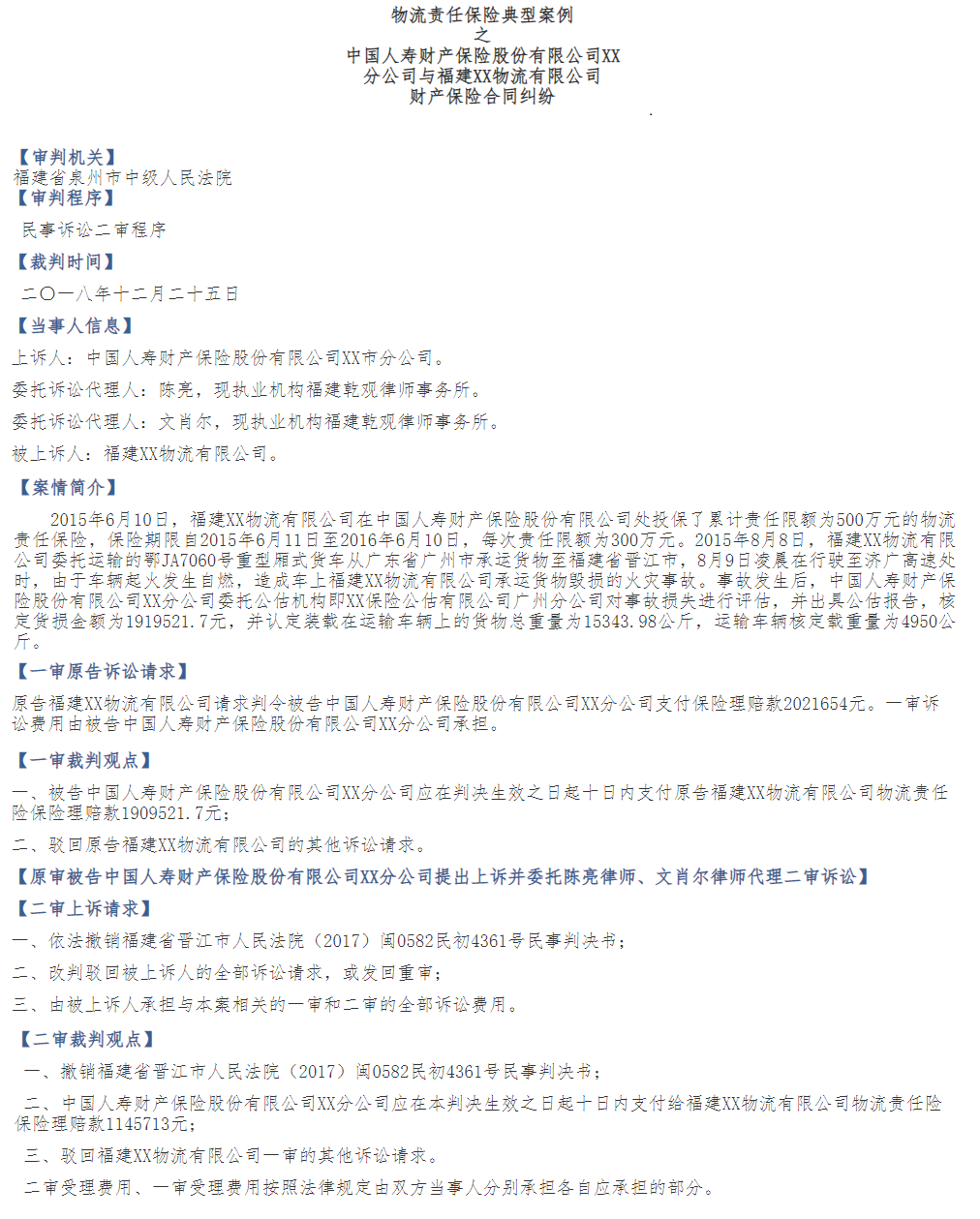

经典案例

从判决中可以看出该赔案一审判决认定保险公司物流责任保险责任,判决保险公司在扣除免赔额后赔付190余万赔款金额,在二审上诉过程中保险公司就一审在明确认定事故车辆鄂JA7060号重型厢式货车存在违法超载的情况下,仍判决上诉人对事故车辆造成的损失承担保险理赔责任有失公允,申请重审,在二审判决中保险公司止损了近一半的理赔金额。

针对此案件,二审中保险公司重点就保险责任判定提出几点关键性看法:

1. 被上诉人(物流公司)超载行为违反国家法律、法规强制性规定。根据物流责任保险条款第二十四条规定:被保险人应严格遵守国家法律、法规、规章和制度,加强管理,采取合理的预防措施避免或者减少责任事故的发生……对于因被保险人未遵守上述约定而导致责任事故的,保险人有权拒绝赔偿;对于因被保险人未遵守上述约定而导致责任事故扩大的,保险人有权拒绝赔偿责任扩大的部分。

2. 事故车辆严重超载,本案保险标的的危险程度显著增加具有显著性和持续性,按照保险条款约定上诉人不应承担赔偿保险金的责任。

3. 根据公估公司对受损车辆查勘的情况,运输车辆车厢右后轮附近位置烧毁最为严重,按照公估公司经验,该类货车起火的原因一般是后侧轮胎的刹车片过热引燃轮胎导致起火并引燃后轮胎。被上诉人的超载行为明显增加轮胎的承重能力,根据证明的高度盖然性规则,足以证明超载是造成本次事故最直接的、最有效的或起决定作用的原因。

4. 被上诉人(物流公司)主张的事故损失不能构成证据链,其要求保险公司承担赔偿责任的依据不足。部分货物买卖合同公章虚假、单位虚假、合同虚假且没有发票,不能证明货物的实际损失,而且被上诉人没有提供付款凭证,无法证明已实际支付赔偿款给托运人。故被上诉人可能存在虚报财产损失的情形。

1. 被上诉人(物流公司)超载行为违反国家法律、法规强制性规定。根据物流责任保险条款第二十四条规定:被保险人应严格遵守国家法律、法规、规章和制度,加强管理,采取合理的预防措施避免或者减少责任事故的发生……对于因被保险人未遵守上述约定而导致责任事故的,保险人有权拒绝赔偿;对于因被保险人未遵守上述约定而导致责任事故扩大的,保险人有权拒绝赔偿责任扩大的部分。

2. 事故车辆严重超载,本案保险标的的危险程度显著增加具有显著性和持续性,按照保险条款约定上诉人不应承担赔偿保险金的责任。

3. 根据公估公司对受损车辆查勘的情况,运输车辆车厢右后轮附近位置烧毁最为严重,按照公估公司经验,该类货车起火的原因一般是后侧轮胎的刹车片过热引燃轮胎导致起火并引燃后轮胎。被上诉人的超载行为明显增加轮胎的承重能力,根据证明的高度盖然性规则,足以证明超载是造成本次事故最直接的、最有效的或起决定作用的原因。

4. 被上诉人(物流公司)主张的事故损失不能构成证据链,其要求保险公司承担赔偿责任的依据不足。部分货物买卖合同公章虚假、单位虚假、合同虚假且没有发票,不能证明货物的实际损失,而且被上诉人没有提供付款凭证,无法证明已实际支付赔偿款给托运人。故被上诉人可能存在虚报财产损失的情形。

由此可见,物流责任险得到赔付的关键在于物流公司搜集提供的相关证据以及责任界定是否明确。在申请保险理赔时,除了保险合同外,物流公司起码要拿出三方面的证据:

①事故发生原因鉴定结论;

②已向第三者进行赔付的证明;

③货损价值证明、购销合同、提单及装运单等。

①事故发生原因鉴定结论;

②已向第三者进行赔付的证明;

③货损价值证明、购销合同、提单及装运单等。

综上所述,物流责任保险的出现满足了我国物流企业的基本责任保险需求,保障了第三方物流企业的相关利益。相信随着对外贸易的不断发展,物流责任保险会不断完善,成为物流行业责任风险的转嫁工具。

Ending

【参考资料】

物流责任保险典型案例https://lawyers.66law.cn/s211770a11673e_anli55912.aspx

物流责任保险典型案例https://lawyers.66law.cn/s211770a11673e_anli55912.aspx

地址:北京市东城区前门东大街23号I-2座

电话:86-10-8555 8455

邮箱:webmaster@chinacib.com

版权所有:五洲(北京)保险经纪有限公司 京ICP备05019362号-1 京公网安备:11010102002939