NEWS

NEWS

气象风险分析在理赔中的应用

2023-05-30

Source:

气象灾害日趋频繁,使保险经营风险不断扩大。气象风险分析在承保、防灾、理赔等风险管理环节的作用显著。气象风险分析可以帮助保险公司评估风险,实现风险管控,真正成为气候变数下的“稳定器”。(本文内含气象风险分析案例,干货满满,不容错过)

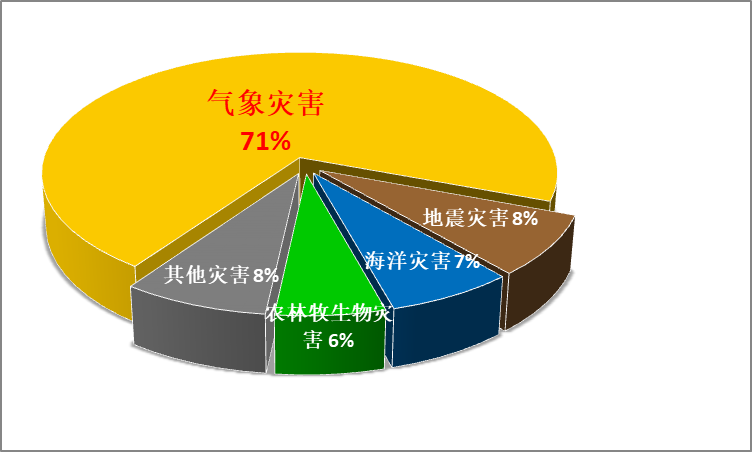

气候变化之下,保险业也面临严峻挑战。根据统计,每年各类气象灾害所造成的经济损失占整个自然灾害损失的70% 左右,而气象次生、衍生灾害对生态环境造成的损失则更加难以统计。这无疑对国家经济社会建设和农业生产活动造成了巨大冲击,同时也激发社会对保险及再保险的更高需求。

气象灾害在我国自然灾害损失当中的比例

气象与保险息息相关,在服务保障防灾减灾、民众生命财产安全与社会和谐稳定中责任重大。党的十八大至今,气象和保险在巨灾保险、气象指数保险、政策性保险等几个领域方面开展广泛合作、积极探索,并取得了丰硕成果。“气象+保险”,正在补齐防灾减灾的一块重要“拼图”。

《全国气象发展“十四五”规划》

“建设金融、保险、农产品期货气象服务系统,开展台风、干旱、洪涝等巨灾保险气象服务,加强政策性农业保险和商业保险气象服务,发展天气指数保险、天气衍生品和气候投融资新产品,健全气象金融保险标准。”

一、气象灾害的负面影响

气象灾害百科

气象灾害,一般包括天气、气候灾害和气象次生、衍生灾害。天气、气候灾害,是指因台风、暴雨、雷暴、冰雹、大风、沙尘、龙卷、大雾、高温、低温、连阴雨、冻雨、霜冻、结冰、寒潮、干早、干热风、热浪、洪涝、积涝等因素直接造成的灾害。气象次生、衍生灾害,是指因气象因素引起的山体滑坡、泥石流、风暴潮、森林火灾、酸雨、空气污染等灾害。

气象灾害具有种类多、范围广、频率高、持续时间长、群发性突出、连锁反应显著、损失大等特点。

由于现代工业社会的发展,人类社会活动给气候变化造成了巨大干扰,而持续出现的极端天气自然灾害也给人类社会带来了极大的风险。我国地处东亚季风区,是当今世界上最严重的气候脆弱区之一。季风进退反常和年际变化、生态环境的脆弱影响以及早涝、高温、冷害等各种气候灾害的频频发生,对国计民生影响巨大,社会经济损失严重。

二、风险管理——风险预测与评估

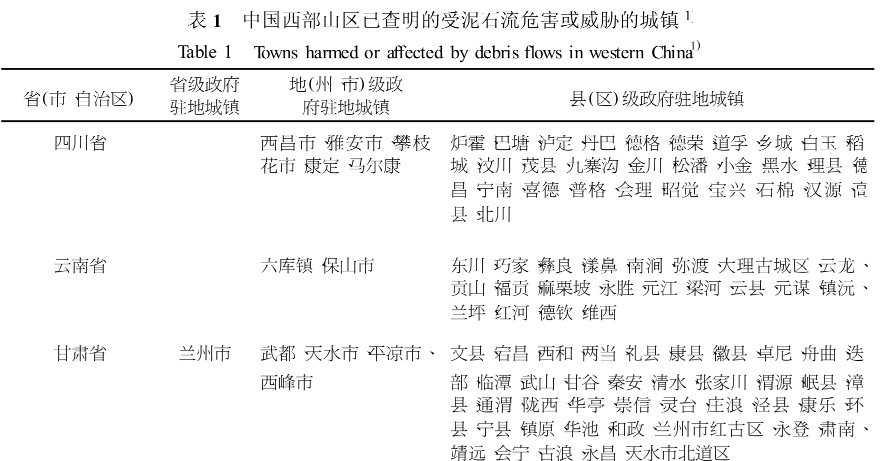

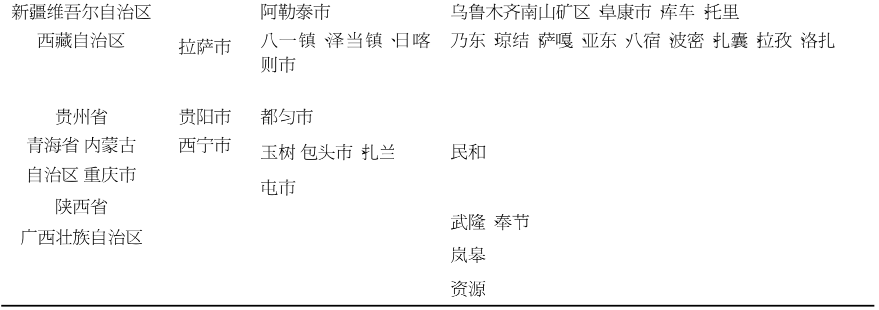

在财产保险中,保险标的,即投保财产的地理环境、主要风险隐患、重要防护部位、所处危险状态安全防护措施等均是风险查验和分类的重要内容。除此之外,财产所在地的天气以及气候条件亦是不容忽视的风险因素,因为他们都可能对其他因素构成直接或间接影响。以我国华东华南地区为例,由于台风登陆所引发的暴雨与大风都是较为常见的危险事件,在对保险标的实施查验过程中,应将应对暴雨大风的设施是否完备、措施是否妥当列为重点目标。西部地区由于多为山区,泥石流现象异常发育,类型也相当齐全,严重危害山区城镇、交通、农田工矿和水利工程等,目前仅已查明的泥石流就达15,797条,其中铁路沿线泥石流1294条,有108 个县级城镇,19个地(州市)首府城镇和4个省会城镇受到泥石流的威胁或危害;因此,在查验保险标的时应结合该地区气象减灾规划,考察其坐落地理环境和安全防护措施,将气象灾害风险作为评估的重要对象。

中国科学院水利部成都山地灾害与环境研究所

从保险经营技术的角度来看,只有通过风险分析与评估,保险人才能明确对所承担风险应负的赔偿责任。一般来说,对于常规风险,保险人通常依据基本条款予以承保,而针对具有特殊风险性的保险标的,需与投保人协商保险条件、责任免除和附加条款等内容,以期更好地控制保险责任范围。我国幅员辽阔,自然灾害在不同地区的活动频率、危害程度等差异较大,一旦设定保险责任范围时不考虑这些差异和变化,对不同地区采取无差别条款,无疑会扩大损失规模和风险范围,严重影响保险经营。因此,相关的气象资料和信息应得到充分重视和考量,在选择是否承保时应充分考虑不同地区气象灾害的特征和风险程度,要有针对性地设计附加险种,灵活把控风险责任范围。

三、责任认定与理赔

如果要既防“黑天鹅”——小概率而影响巨大的事件,又防“灰犀牛”——大概率且危害巨大的潜在风险,那么,针对保险中的保障方案和赔付、核保、风险评估量化等内容,需要更为精确的把控。

在保险经营活动中,保险理赔是保险补偿职能的具体体现,并直接关系到保险合同各方权利义务的实现。就理赔程序而言,对保险责任的审核与损失程度的确认,是最终确定是否应当以及在何种程度上赔偿或给付保险金的重要基础和前提条件。而气象部门的信息资源和科学技术成果则在部分险种及具体的保险赔付中起到了较为重要的作用,使理赔流程更为合理和高效。

全方位实时天气实况监测系统能够真实、客观、准确地反映自然灾害发生的整个过程,为保险公司确定判断保险责任范围及其损失程度提供了重要依据。2008年初的雨雪冰冻灾害天气,导致广西某企业的直接经济损失接近2000万元人民币,核定申请索赔金额1900多万元。但由于投保户投保的责任是雪灾大风等,并不涉及冻雨;经过气候主管部门的监测数据分析以及严谨的科学推算,可以认定造成此次林木灾害的主要天气因素是冻雨而非大雪。依据气象部门的调查结论,保险人通过法院的调解,与该企业进行了庭外调解,达成了保险人承担没有完全排除因雪成灾可能性的部分保险责任的一致意见,最终核定理赔保险金380 万人民币,为保险公司挽回1,500多万元的损失。

去年“龙舟水”时期,广东省韶关市遭受了6轮暴雨和特大暴雨侵袭,带来了巨大经济损失。而暴雨之后,巨灾保险赔付的8280.46万元成为家园重建工作的重要助推器。作为广东省巨灾保险试点城市之一,韶关财政、气象、金融等部门建立以强降雨作为灾害因子、以指数保险作为保险模式的巨灾保险制度。通过建设暴雨巨灾保险指数模型运算平台项目,气象等有关部门实现了雨量实况读取滑动计算、指标占权重系数、受灾因子、成灾指数及赔付金额的自动化运算和后台指标修正,并同时完成165个自动气象站雨量三天滑动自动运算和致灾暴雨事件自动判断,为科学高效的风险评估和及时有效的灾后查勘理赔提供了保障条件。“龙舟水”结束后,气象主管部门第一时间出具指数计算报告,加快了查勘定损,推进了赔款事宜等。针对“龙舟水”造成的损失,广东全省去年共有珠海、茂名、梅州、汕尾等16个地市触发巨灾保险阈值,赔付金额超过1亿元。作为应对自然灾害的重要风险分散手段,过去十年间,针对强降水、台风设计的巨灾保险也发展迅速。

重庆市近几年的保险理赔实践,也证实了气象风险分析在责任认定方面的重要作用。重庆气象灾害理赔主要集中在降雨、大风、冰雹和雷击这几方面,当用户因极端天气影响产生损失进行索赔时,通常保险公司需要客户提交由气象系统开具的气象实况证明,以证实在损失发生时确实出现了极端天气,且已达到了气象理赔标准。

应对气候变化风险,深化“气象+保险”合作,已在我国上海等一些城市取得了很好的探索实践,并得到了政府和市场的认可。伴随《气象高质量发展纲要(2022—2035年)》提出实施“气象+”赋能行动,可以预见的是,“积极发展金融、保险和气象服务”将作为气象部门和保险部门下一步深化合作的支点,并能焕发出更大动能。

在这条金融绿色发展的路上,保险与气象的故事还有许多,等待我们共同探索。

参考:

中国气象局宣科中心(中国气象报社) 2022年

21世纪经济报道 2022年

中国气象报社 2021年

北京大学中文核心期刊目录(北大核心)-论专业气象服务在保险风险管理中的运用 何亮亮 2010年

Address:Block I-2, No. 23 Est. Qianmen Street, Dongcheng District, Beijing

Tel:86-10-8555 8455

Email:webmaster@chinacib.com

Copyright: :Continental Insurance Brokers Limited Beijing ICP Preparation No.05019362-1 Beijing Public Network Security: :11010102002939