NEWS

NEWS

安责险市场调研

2025-08-01

Source:

一、安责险介绍

(一)定义

安责险全称安全生产责任保险,是指保险机构对投保的生产经营单位发生的生产安全事故造成的人员伤亡和有关经济损失等予以赔偿,并且为投保的生产经营单位提供事故预防服务的商业保险。安责险的赔偿范围包括被保险人因生产安全事故造成的依法应负的从业人员人身伤亡赔偿,第三者人身伤亡和财产损失赔偿,及相关事故抢险救援、医疗救护、事故鉴定、法律诉讼等费用。安责险作为一种创新的保险产品,在保障企业安全生产、分散事故风险、维护社会稳定等方面发挥着重要作用。随着我国对安全生产重视程度的不断提高,安责险市场得到了快速发展。

(二)安责险作用

1. 降低安全生产事故发生率

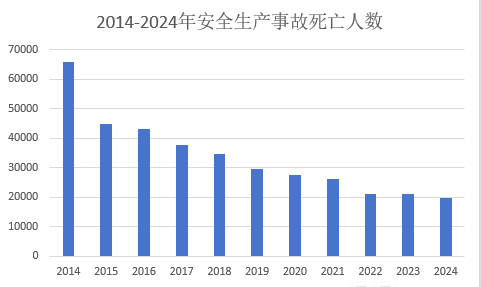

根据应急管理部的统计信息,2021年生产安全事故起数和死亡人数与2012年相比分别下降56.8%和45.9%,事故总量连续10年实现持续下降。这点从下图1可以看出,安责险实施后,每年安全生产事故死亡人数不断下降。

图1数据来源:2014-2024国家统计局统计年鉴

2. 弥补工伤保险不足

首先高危行业中农民工参保情况并不理想。其次,工伤保险作为政策性社会保险,保障水平有限,而且只保障从业人员的经济赔偿,而针对安全生产事故所涉及的第三者的人身伤亡和财产损失,工伤保险不予赔偿。安责险很好的补充了工伤保险这方面的局限性。

3. 发挥保险在损失补偿和防灾防损中的作用

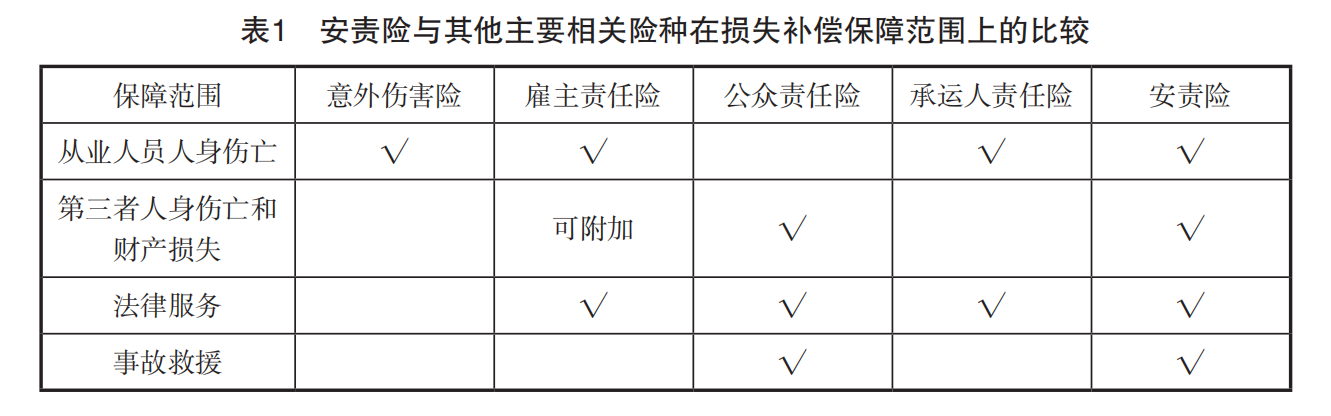

相比意外伤害保险、雇主责任险、公众责任险、承运人责任险等其他商业性保险,安责险具有不可替代的优势,主要体现在防灾防损和损失补偿两方面。

针对防灾防损方面(事前):传统的安全生产险种更多关注事后保险赔偿,而缺乏事前的事故预防服务;而安责险强调了事故预防的功能,根据2025年3月29日由七部门联合颁布的《安全生产责任保险实施办法》第二十二条规定:保险机构应按照不高于安责险实际收取保费的21%投入事故预防服务费用,制定专项预算,据实支出,不得挤占、挪用。事故预防工作包括安全生产宣传教育培训、生产安全重大事故隐患排查等多项措施。“重预防”从源头上降低事故发生概率,突破了传统险种重事后赔偿、轻事前预防的模式,这也使安责险可以更加充分地发挥保险防灾防损的作用。

针对损失补偿方面(事后):安责险的保障范围更广,包括从业人员的人身伤亡损失、误工费以及第三者人身伤亡损失和财产损失两个层面,同时对事故救援费用、法律诉讼费用都提供保障;而其他商业性保险或多或少存在保障范围不足的问题。意外伤害险、雇主责任险、公众责任险、承运人责任险与安责险五个险种的损失补偿保障范围的比较如表1所示。

二、法律法规

自从2006年安责险作为独立的概念被提出以来,到2025年《安全生产责任保险实施办法》的再一次更订,针对我国安责险发展的政策文件从指导性的意见逐渐上升到法律、规范强制层面。

1. 概念提出与探索阶段

我国的安责险起步于2006年,自从国务院出台《关于大力推进安全生产领域责任保险健全安全生产保障体系的意见》以来,安责险逐渐被各保险机构和生产经营单位了解和认可。2007年,安诚保险公司成为第一家被批准经营安责险业务的保险机构,此后越来越多的保险机构逐步开始经营安责险业务,这一阶段主要是概念宣导和个别机构的初步尝试,尚未形成系统性的试点。

2. 安责险试点时期

在2009年以后在全国范围内正式开启安责险的试点推进工作。这标志着安责险从地方零星尝试进入国家主导、有计划、有步骤的全国性试点阶段。各地开始在特定行业(尤其是高危行业)推动企业投保,探索承保模式、费率厘定、事故预防服务等内容。

2014年《安全生产法》修订: 虽然此次修订并未强制要求投保安责险,但首次在法律层面提及“鼓励生产经营单位投保安全生产责任保险”(原第六十六条,2014版第四十八条)。这为安责险提供了初步的法律依据,提升了其地位,但仍属于鼓励而非强制,试点性质未变。

这个阶段是真正的大规模实践探索期,积累了宝贵的经验和数据,但也暴露出覆盖不足、服务不统一、企业积极性差异大等问题。

3. 安责险制度化规范化加速期

2017年《安全生产责任保险实施办法》这是首部专门针对安责险的全国性部门规章,对投保范围(高危行业强制)、保障范围、事故预防、理赔服务、监督管理等做出了较为系统的规定。标志着安责险从“试点探索”迈入“初步制度化、规范化”阶段。虽然“强制”条款效力层级有限且执行力度因地而异,但框架已建立。

2019年《安全生产责任保险事故预防技术服务规范》进一步细化和规范了安责险核心功能之一,也就是事故预防服务的内容和要求。

此阶段的核心是建立全国性的制度框架和基本规范,为后续的全面强制打下坚实基础。严格来说,2017年后已超越纯粹的“试点探索”。

2021年9月1日: 新修订的《中华人民共和国安全生产法》正式实施。首次在法律层面明确规定八大高危行业领域的生产经营单位“应当”投保安责险,并设定了未投保的罚则。这标志着安责险完成了从“鼓励试点”到“法定强制”的根本性转变。

2025年《安全生产责任保险实施办法》(以下简称《实施办法》)的再一次修订从不同层面保障了安责险的制度规范化发展,新版《实施办法》实现了多方面保障升级:安责险最低保额提升、保障范围的扩大、理赔服务优化等。

4. 安责险现行法规

2021 年 9 月 1 日,新修订的《中华人民共和国安全生产法》实施,安责险在八大高危行业、领域中被赋予法定强制投保“身份”。

2021年修订的《安全生产法》中五十一条明确规定:国家鼓励生产经营单位投保安全生产责任保险;属于国家规定的高危行业、领域的生产经营单位,应当投保安全生产责任保险。并且在一百零九条规定应投未投保企业的处罚条款:高危行业、领域的生产经营单位未按照国家规定投保安全生产责任保险的,责令限期改正,处五万元以上十万元以下的罚款;逾期未改正的,处十万元以上二十万元以下的罚款。条款中的高危行业是指:矿山、危险化学品、烟花爆竹、交通运输、建筑、施工、民用爆炸物品、金属冶炼、渔业生产。这是国家第一次在法律上强制要求企业投保安责险,并且规定了未投保企业的处罚条件及金额。

应急管理部、财政部、金融监管总局等七部门在2025年3月29日发布新修订的《安全生产责任保险实施办法》。

《实施办法》将生产安全事故每人死亡伤残责任全国最低保障限额由 30 万元提升至 40 万元;

《实施办法》扩大了保障范围,明确安责险应当覆盖投保企业全体从业人员,将临时聘用人员、被派遣劳动者等有用工关系的人员纳入从业人员范畴,保险金额实行同一标准,不得因用工方式、工作岗位等差别对待。

《实施办法》还优化了理赔服务,要求建立重大或典型事故快速理赔机制和预付赔款机制,在事故发生后按照法律规定和合同约定快速支付或先行支付已确定的保险赔偿金。

《实施办法》进一步压减保险有关成本,规定保险机构承保高危行业、领域单位的安责险,支付佣金比例不得高于 5%,更好保障事故预防等支出。此处佣金是指保险机构按照保费的一定比例支付给保险代理人、保险经纪人的报酬,对于保险经纪公司而言,进入安责险赛道是一项不小的挑战。但《实施办法》规定的是高危行业、领域单位的安责险,支付佣金比例不得高于5%,其他非高危行业投保安责险的佣金比例并没有规定限额。

《实施办法》规定保险机构应当为被保险人建立事故预防服务档案,确保服务过程可追溯。保险机构和被保险人应当留存事故预防服务档案,妥善保管,留存期限不少于5年,期间不得篡改、隐匿或销毁。

从2021年《安全法》赋予安责险强制投保身份,到2025年《实施办法》中对保险机构的多方面规定,法律法规的发展不仅扩大了安责险的市场,也对保险机构提出了更高的要求。

文章引用来源

Address:Block I-2, No. 23 Est. Qianmen Street, Dongcheng District, Beijing

Tel:86-10-8555 8455

Email:webmaster@chinacib.com

Copyright: :Continental Insurance Brokers Limited Beijing ICP Preparation No.05019362-1 Beijing Public Network Security: :11010102002939