NEWS

NEWS

你的车不保值?残值保险RVI来一个!

2023-07-28

Source:

汽车保值率是汽车性价比的重要组成部分,对消费者购车具有很高的参考价值,同时也在一定程度上反映了市场对于新车的认可度。

7月4日,中国汽车流通协会发布了《2023年度上半年中国汽车保值率报告》,对2023年上半年国内汽车市场车辆保值率,按细分市场划定进行了较为完整的排序,并以“二手车销售价(B2C)/新车指导价”作为车辆保值率计算公式。

图1 2023年上半年各级别车型整体保值率

影响车辆的保值率因素有很多,包括汽车在市场的保有量、产品知名度及市场终端优惠等都是潜在影响因素。虽然汽车保值率并不是判断车型好坏的唯一标准,但却是市场和消费者关心的话题,在此影响下,残值保险也应运而生。

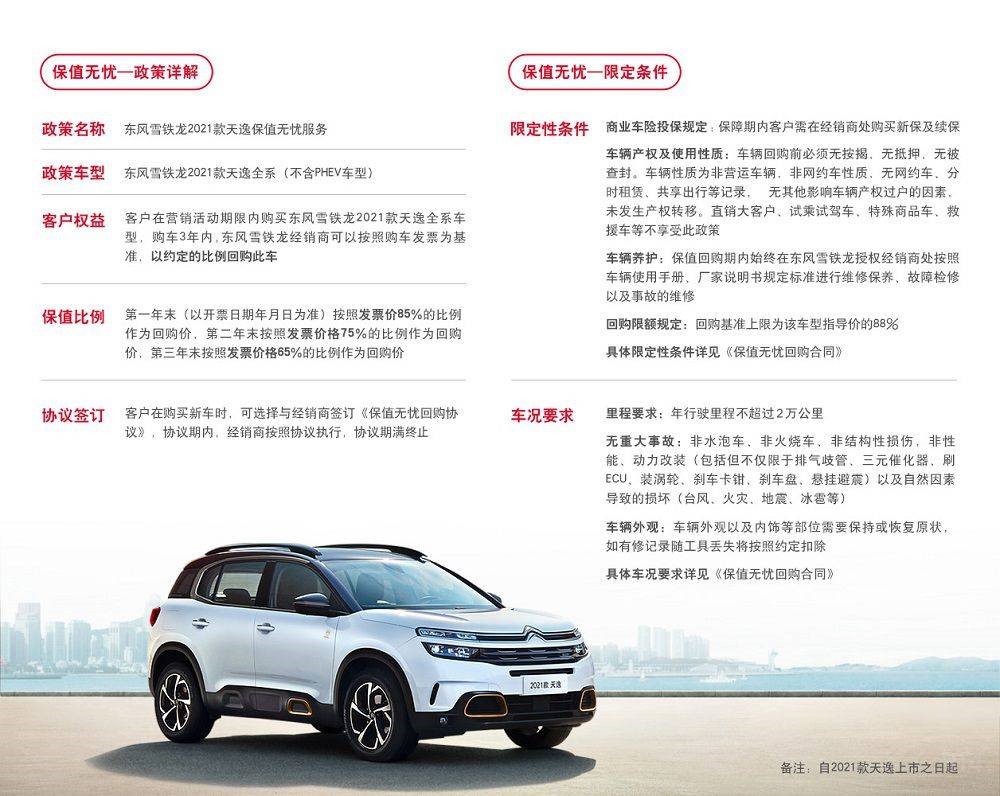

在国内,残值保险(Residual value insurance)为公众所知,直接原因是汽车行业“太卷”。 有的品牌卖不动,降价力度大,消费者担心车辆不保值,品牌为了打消消费者顾虑,以此提高汽车销量,于是承诺回购,比如东风雪铁龙,为消除部分客户担心将来换车折损率较高的顾虑,东风雪铁龙承诺“3年保值”,一年保值85%,二年保值75%,三年保值65%,厂商可以此标准进行回购“。

图2 东风雪铁龙的保值回购服务

车辆保值回购服务及其背后托底的车辆残值保险,就是基于上述因素得出的一个保障产品。对于普通车主来讲,是跟厂家或经销商签署一份《车辆保值回购服务合同》,而后者则与第三方合作商(如专业评估机构)签署相关的风险转嫁和车辆处置协议,保险公司以为该评估机构出具“评估师职业责任保险单”的形式,为整个项目提供残值保险保障。

如果消费者在规定的时间内(2-4年)启动“保值回购”合约,需要将原车辆委托给指定的机构进行车辆的检测、评估、拍卖、处置,同时需要置换一辆同品牌的车辆。这时厂家或经销商会将旧车拍卖成交金额与承诺保值比例的差额“赔付”给车主。这样一份“保值回购”的闭环得以实现。

而在二手车市场和汽车金融发达的美国,车辆残值保险除了为普通车主提供交易价值保护,也大量地应用在融资贷款型汽车销售中,覆盖范围包括了银行、汽车金融公司、融资租赁公司、车队管理公司等。残值保险的实现有利于这些企业规避和分摊风险,利好汽车融资租赁行业的发展。

在业务经营过程中,如果借款人违约,汽车金融公司和融资租赁公司就需要处置抵押或融资租赁车辆,如果处置价格低于其预计的资产余值,就会给汽车金融公司和融资租赁公司造成经济损失。在这种情况下,如果汽车金融公司和融资租赁公司在业务期初就安排了残值保险,就可以按照残值保险合同约定得到赔偿,弥补部分损失,降低财务波动风险。

汽车保值率在过去三年里体现了中国汽车行业发展的三个阶段,分别是上扬、下降和趋稳。专家分析过去三年中国汽车保值率变化原因:“上扬阶段,关键词在于芯片短缺,由于疫情导致的芯片短缺,造成了新车供给不足,二手车交易更加活跃,价格也随之走高;第二阶段是下滑,受疫情叠加影响,消费走弱,交易量下降,交易价格也下降;第三阶段,今年部分汽车公司利用降价方式谋求销量增长,新车价格下降,同时也倒逼了二手车的价格震荡。”

汽车保值率激烈变化的情况下,对于普通车主,特别是经营汽车融资租赁业务和为汽车消费提供融资或担保的银行、商业金融机构来说,财务风险也随之波动剧烈。在这种情况下,顺应市场要求,应用和发展车辆残值保险,是不可避免的市场趋势。

当然,目前国内的车辆残值保险的发展还面临不少的挑战,比如使用评估师职业责任保险条款,非标准保险产品,供给受到保险公司业务政策的影响;此外,新车折旧成二手车后,势必要在市场流通,而这个过程涉及厂商、经销商、二手车商以及其他第三方评估平台等多方角色,多方参与,各方利益点不同,需要较长时间的沟通协调,平衡各方利益,才能使项目成形;最后,为了控制风险,残值保险一般会设置较高的风险分担比例,除此之外,如若各方利益平衡不好将会使价格较高,导致产品性价比不高,难具吸引力。

参考文献资料或网址:

1. 中国汽车流通协会,《2023年度上半年中国汽车保值率报告》

Address:Block I-2, No. 23 Est. Qianmen Street, Dongcheng District, Beijing

Tel:86-10-8555 8455

Email:webmaster@chinacib.com

Copyright: :Continental Insurance Brokers Limited Beijing ICP Preparation No.05019362-1 Beijing Public Network Security: :11010102002939